Descargar la publicación

Por Florencia Guzmán*

A medida que se profundiza la crisis climática se incrementa la necesidad del financiamiento verde. El Acuerdo de París estipula, en su Artículo 2 inc. C, la meta de “Situar los flujos financieros en un nivel compatible con una trayectoria que conduzca a un desarrollo resiliente al clima y con bajas emisiones de gases de efecto invernadero” (United Nations - Acuerdo de París, 2015, p. 2) como uno de los pilares claves para alcanzar los compromisos climáticos de los signatarios.

Durante las últimas décadas, diferentes bancos regionales y nacionales incluyeron lineamientos de políticas ambientales para el financiamiento, dando cuenta de la prioridad de la agenda verde.

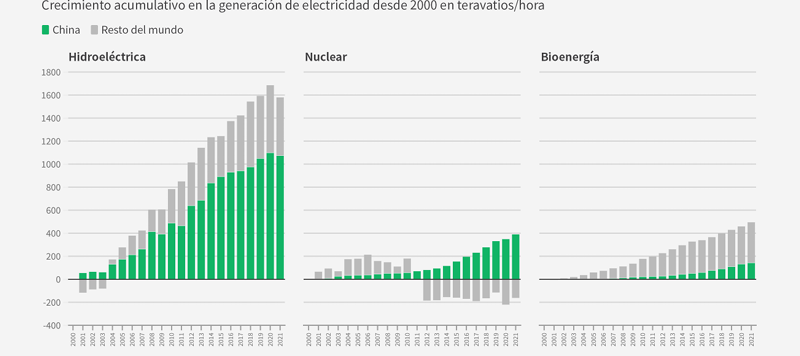

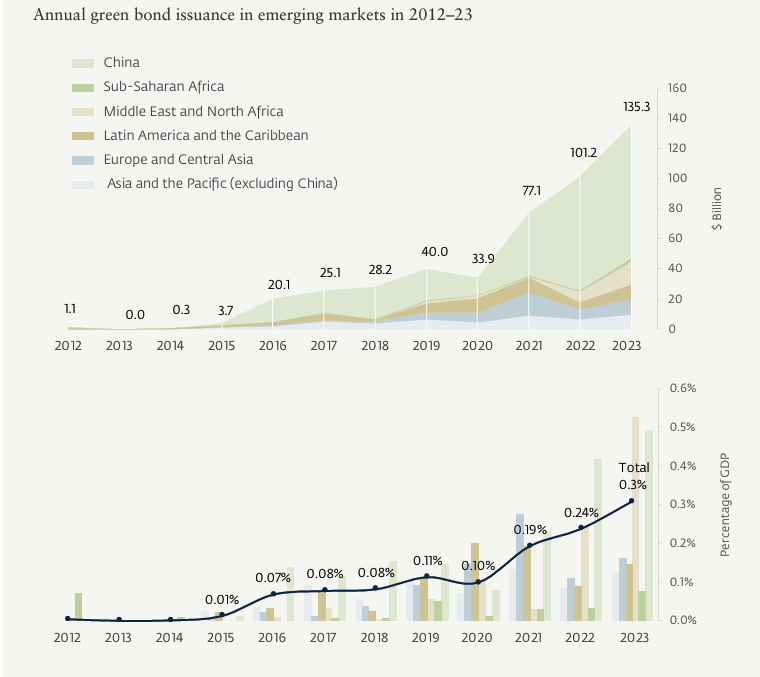

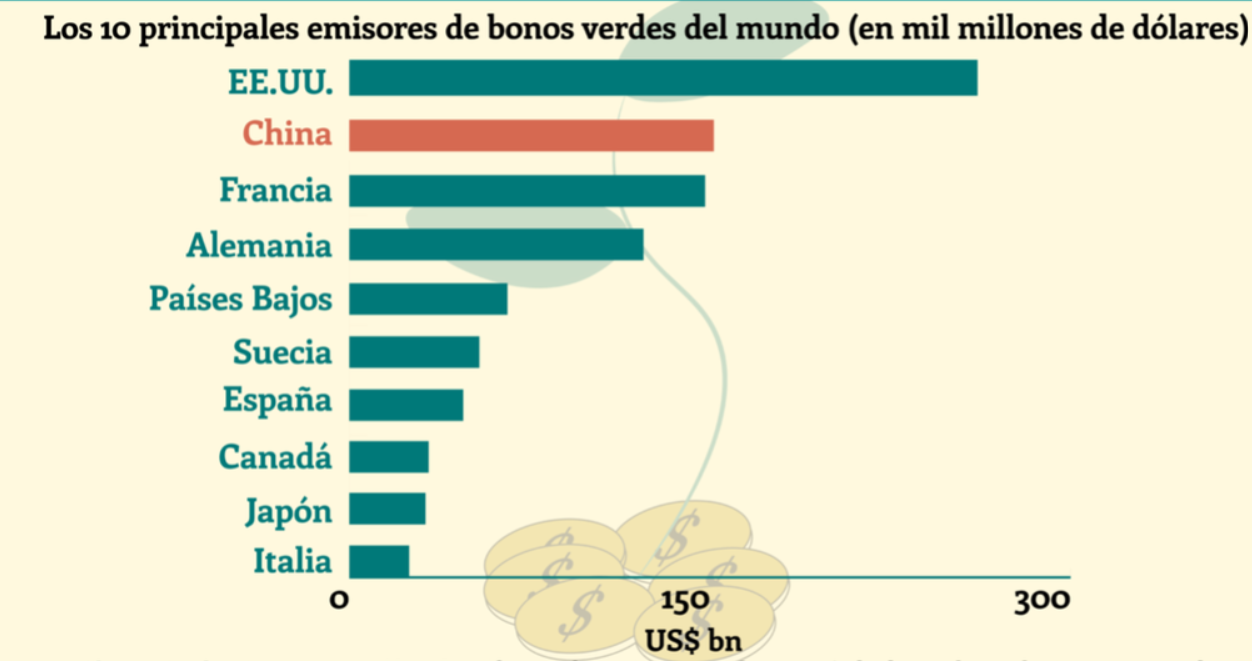

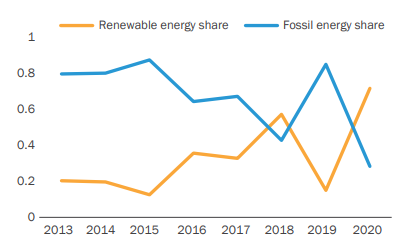

En los últimos 20 años China lideró el crecimiento de la bioenergía y de las energías hidroeléctrica y nuclear a nivel global (Gráfico 1). “Desde el 2000, China representó dos tercios del crecimiento mundial en la generación de energía hidroeléctrica, el crecimiento neto total de la energía nuclear y un tercio del crecimiento de la bioenergía” (Amber, 2022, p.34). A ello se le suma su rol como prestamista liderando el mercado de las finanzas verdes, en particular en bonos verdes (Gráfico 2):

13 países representan el 92 por ciento de los 466,2 mil millones de dólares en bonos verdes de mercados emergentes emitidos durante el período de 2012 a 2023. China, por sí sola, representa 292 mil millones de dólares, o el 63 por ciento del total acumulado (IFC-Amundi Joint Report, 2024, p. 19).

Asimismo, los países de América Latina comienzan a ocupar un lugar creciente como prestatarios de estos flujos, dada la restricción de reservas externas que tienen para promover una transición hacia una estructura productiva verde.

Este trabajo explica en una primera instancia el sistema financiero verde; luego, en un segundo momento analiza el rol de la RPCh dentro el mismo; mientras que el último apartado se destina a analizar la relevancia del vínculo crediticio verde entre la RPCh y América Latina, identificando los casos de proyectos de energía hidroeléctrica financiados por la RPCh en Argentina, Ecuador y Bolivia.

Fuente: Ember (2022, p. 15).

Fuente: (IFC-Amundi Joint Report, 2024, p. 20).

En las últimas décadas, en el marco de los esfuerzos para mitigar los efectos del cambio climático, el mercado financiero verde surgió como una alternativa destacada e innovadora. En 2007 fue la primera emisión de un bono verde por parte del Banco Mundial por un monto de $440 millones. Ello marcó un hito, ya que presentó una nueva veta para oportunidades de inversión, demostrando que es factible invertir en proyectos verdes y obtener rendimiento financiero. Esto representó un cimiento para el actual mercado financiero verde. A partir de entonces, se proponen a este tipo de finanzas como herramienta de lucha para hacer frente al cambio climático (Giangarelli, Fattorini, Bello, Bombicino y Schapiro, s.f., p. 10).

Este mercado se muestra como una opción rentable para dar respuesta a esta problemática. Por medio de la utilización de sus mecanismos de financiamiento, gobiernos, instituciones financieras e inversionistas incentivan la ejecución de proyectos que fomenten la transición hacia una estructura productiva verde, que a su vez impulsen el desarrollo económico e incrementan el empleo y bienestar social, al mismo tiempo que mitigan los efectos negativos del calentamiento global.

La financiación verde se presenta como “un campo emergente que tiene un enorme potencial para ayudarnos a hacer la transición hacia una economía baja en carbono y resiliente al clima, y promover soluciones más equitativas” (Lehner, Harrer, Silvola y Weber, 2024, p. 1). No obstante, al ser un campo relativamente nuevo, resulta complejo encontrar una definición precisa para este mercado. Así, su significado varía según el país o región que se encuentre, como así también entre diferentes organizaciones internacionales. Por ejemplo, el Foro Económico Mundial (2020) las define como:

cualquier actividad financiera estructurada, ya sea un producto o servicio, que ha sido creada para garantizar un mejor resultado ambiental. Incluye una variedad de préstamos, mecanismos de deuda e inversiones que se utilizan para fomentar el desarrollo de proyectos verdes o minimizar el impacto en el clima de proyectos más regulares. O una combinación de ambos.

También puede significar "priorizar el medio ambiente en las inversiones y financiamiento de programas de desarrollo sostenible" (Lund Larsen, 2024). Mientras que, tal como explican Kapaya y Kyriacou (2024, p. 215), la Corporación de Londres la define por su función: “las finanzas verdes proporcionan un puente entre las prioridades ambientales globales y el sistema financiero” (2016, p. 9).

Entre los principales instrumentos utilizados en este mercado financiero, se encuentran los siguientes:

1.Bonos verdes: son aquellos instrumentos de deuda pública emitidos con el objeto de financiar proyectos respetuosos con el clima y medio ambiente.

2.Préstamos verdes: estos préstamos son concedidos por instituciones financieras con el propósito de respaldar el desarrollo de proyectos ecológicos. Se diferencian de los préstamos oficiales por tener una menor tasa de interés y condiciones más favorables a la hora de otorgarlos.

3. Fondos de inversión verdes: son los fondos que invierten tanto en empresas como en proyectos que operan en sectores sostenibles, promoviendo de esta forma el desarrollo sustentable.

4. Seguros verdes: ofrecen cobertura para riesgos en caso de accidentes medioambientales, con el fin de otorgar una compensación económica en caso de accidentes en proyectos ecológicos (Lund Larsen, 2024).

Estos recursos suelen destinarse al financiamiento de proyectos vinculados a energía renovable, eficiencia energética, saneamiento del agua, transporte sustentable, reparación de suelos, cuidados de la biodiversidad y reforestación, entre otros que cuyo objeto se encuentre destinado a la prevención de la contaminación, como así también la resiliencia climática y cuidados medioambientales.

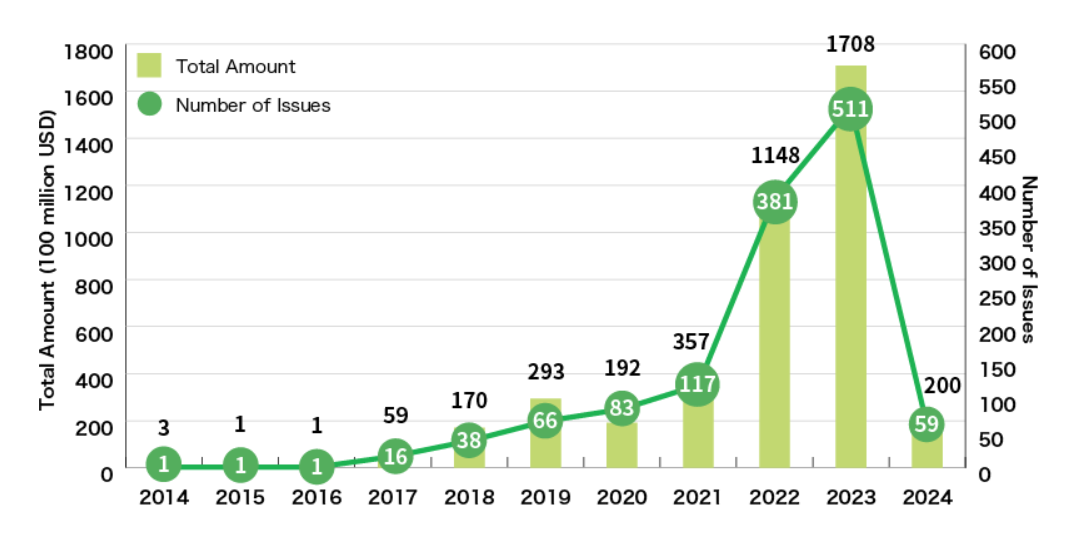

Es menester remarcar que este mercado, pese a sus pocos años de permanencia, se encuentra en constante crecimiento (Gráfico 3). Ello se debe a diferentes factores que impulsan su expansión, tales como la implementación de regulaciones gubernamentales que promueven su desarrollo; la preocupación cada vez más notoria por los impactos negativos del cambio climático; como así también la innovación en diferentes instrumentos financieros dentro de este mercado, los cuales hacen añaden atractividad y amplían las opciones de participación para diferentes inversionistas, cuyas demandas por estos instrumentos experimenta gran aumento.

Fuente: Green Finance Portal (2024)

Es en este contexto, en donde la crisis climática exige la transición hacia un modelo verde, estas finanzas son una herramienta clave y la RPCh se presenta como un actor relevante dentro de este mercado, dado su creciente preponderancia en el sistema financiero internacional.

En los últimos años China logró grandes avances en la promoción de finanzas verdes con el objetivo de utilizarlas como “punto de partida para desempeñar un papel más destacado en la facilitación de la transición hacia una economía baja en carbono y la promoción del desarrollo sostenible” (Zhang y Zhao, 2024, p.1). Mientras que en lo doméstico fomenta la transición hacia una estructura financiera verde, a nivel externo busca consolidarse como un líder comprometido con la lucha contra el cambio climático y tener rol protagónico dentro del mercado verde.

De hecho, este compromiso del país con las prácticas financieras sostenibles se evidencia con la creación de la Zona Piloto de China para la Reforma e Innovación Financiera Verde en junio de 2017. Se designaron las provincias de Zhejiang, Guangdong, Guizhou, Jiangxi y Xinjiang con el objetivo de implementar políticas destinadas a promover la inversión en proyectos sostenibles e impulsar la innovación en finanzas verdes. Esto supuso “una medida importante para promover el desarrollo integral de las finanzas verdes en China, y es una combinación orgánica de promoción de políticas "de arriba hacia abajo" y reforma e innovación "de abajo hacia arriba"” (Zhang y Zhao, 2024, p.71).

En lo que respecta al marco normativo, desde la década de los 70 se dan los primeros pasos para la consolidación de una estructura legal para la protección del medio ambiente (en 1979 se promulga la Ley de Protección Ambiental (provisional) de 1979 y en 1989 la Ley de Protección Ambiental de la República Popular de China) para la consolidación de un marco jurídico dentro del país; recién en el año 2003, estas leyes fueron reforzadas con la Ley de Evaluación de Impacto Ambiental de la República Popular China (Gallagher, Koleski e Irwin, 2012, p. 44).

Luego de la entrada en vigencia de la ley del 2003, la RPCh comenzó a diseñar e implementar una serie de lineamientos ambientales con el objeto de regular las operaciones de los bancos chinos en el exterior (Tabla 1). Ello sin lugar a dudas, coincide con la irrupción del país en la escena financiera internacional y el auge del otorgamiento de préstamos a escalas masivas.

|

Lineamiento |

Año |

Objetivo |

|

Directrices sobre Divulgación de la Información Ambiental para las Instituciones Financieras |

2021 |

Mejorar el acceso a información de cuestiones ambientales para las instituciones financieras chinas |

|

Iniciativa de Gestión de Riesgos Ambientales para la Inversión de China en el Extranjero |

2017 |

Promover la implementación de principios de inversión responsable por parte de instituciones financieras y empresas chinas en el ámbito internacional. |

|

Estandarización de Instituciones de Servicios Bancarios para “salir afuera” y Fortalecer la Orientación en la Prevención y Control de Riesgos |

2017 |

Facilitar la las operaciones comerciales de las instituciones financieras para operar en el extranjero. |

|

Guías para la Construcción de un Sistema Financiero Verde |

2016 |

Prevenir riesgos ambientales e implementar líneas de créditos verdes |

|

Opiniones sobre la Implementación del Crédito Verde |

2014 |

Prevenir riesgos ambientales e implementar líneas de créditos verdes |

|

Directrices de Crédito Verde |

2012 |

Fomentar el uso de crédito verde por parte de las instituciones bancarias, para evitar de esta manera riesgos ambientales en la financiación de proyectos en el exterior |

|

Notificación de la Comisión Reguladora de la Banca China en la Emisión de la Guía para el Manejo del Riesgo Reputacional de Bancos Comerciales |

2009 |

Dirigir a las entidades financieras chinas hacia el desarrollo de un manejo eficaz de los riesgos reputacionales, con el propósito de preservar su estabilidad financiera y mantener la confianza en el mercado |

|

Directrices sobre Responsabilidad Social Corporativa de las Instituciones Financieras |

2009 |

Mejorar la actuación de las instituciones chinas en lo que respecta a su desempeño ambiental |

|

Guía para la Evaluación Ambiental y Social para Préstamos de Proyectos del Eximbank de Chin |

2007 |

Fomentar estrategias nacionales para el desarrollo sostenible |

|

Guía de Opiniones sobre Crédito y Conservación de Energía |

2007 |

Reducir el financiamiento a proyectos contaminantes y que demanden gran consumo de energía. |

Elaboración propia. Fuente: Garzón, Huang, Jensen-Cormier y Gandarillas (2021).

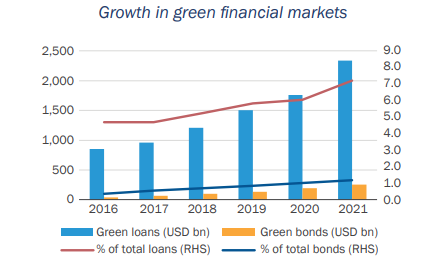

Este conjunto de directrices permitió acelerar la construcción de un sistema financiero verde al interior del país, a la vez que posicionarse con estándares globales dentro de las finanzas verdes. Gran prueba de ello la rapidez en la cual el país se convirtió en el mercado verde más grande a nivel mundial (Gráfico 4; Gráfico 5).

Con alrededor de 11 billones de yuanes (aproximadamente 1.8 billones de dólares estadounidenses) en créditos verdes y cerca de 1 billón de yuanes (aproximadamente 190 mil millones de dólares estadounidenses) en bonos verdes, China se encuentra en segundo lugar sólo después de los Estados Unidos. Esto cumple con el objetivo del gobierno chino de lograr la neutralidad de carbono para China para 2060, lo cual se estima que requerirá una inversión de entre 104 y 487 billones de yuanes en los próximos 30 años (Worthington y Xiang, 2024, p. 265).

Fuente: World Bank Group (2022, p.74).

Fuente: Climate Bond Initiative (2024).

Por otra parte, el Banco Popular de China (Banco Central de la RPCh), que es la institución principal para fomentar la implementación y desarrollo de políticas verdes, estableció cinco pilares fundamentales sobre los cuales se apoyan las finanzas verdes en el país. Estos son:

1. Establecer un sistema financiero verde

2. Fortalecer la divulgación de información y control de las instituciones financieras

3. Guiar a las instituciones para la asignación de activos verdes y manejo de riesgos ambientales

4. Fomentar la innovación de instrumentos financieros verdes y una mayor transparencia en su utilización

5. Expandir la cooperación internacional en finanzas verdes (Worthington and Xiang, 2024).

En cuanto a los instrumentos de finanzas verdes a los que recurre la RPCh, se encuentran los créditos verdes, los cuales “alcanzaron los 28,58 billones de RMB, un aumento del 36,8 por ciento interanual a finales del tercer trimestre de 2023, un 26,6% más alto que la tasa de crecimiento de todos los demás préstamos, con un aumento de 6,98 billones de RMB desde principios de 2023” (Zhang y Zhao, 2024, p.9); los bonos verdes, que tal como se demostró supra, tuvieron un crecimiento exponencial en los últimos años; la divulgación de información ambiental; y las finanzas de carbono. Estos se destinan a diferentes proyectos, como lo son inversiones en energías renovables, desarrollo de infraestructura sostenible, entre otras iniciativas económicas responsables con el medio ambiente.

Los diferentes bancos chinos, como por ejemplo el Banco de Desarrollo de China (CDB), el Banco Industrial Comercial de China (ICBC) y el Banco de Exportaciones e Importaciones de China (Chexim), desempeñan un papel fundamental en la financiación de proyectos verdes a nivel internacional (otorgan préstamos y financiamiento a gran escala).

Es relevante remarcar que, gran parte de los préstamos para la ejecución de proyectos de gran escala son destinados a países o regiones que transitan ciertas necesidades financieras, y que, el desembolso de estos créditos verdes es de gran ayuda para que estos destinos inicien el camino hacia la transición de un modelo productivo responsable con el medio ambiente, a la vez que incentiva el desarrollo económico. América Latina y la financiación de proyectos en el sector de energía hidroeléctrica se inscriben entre estos casos.

América Latina cuenta con un enorme potencial para transitar la senda de una estructura productiva resiliente, con energías renovables, infraestructura y prácticas agrícolas sostenibles. De hecho, dato no menor, el 40% de la biodiversidad a nivel mundial se encuentra localizada en esta región (Machado Costa, 2022). No obstante, carece de los recursos financieros necesarios para llevar a cabo las inversiones requeridas y ejecutar proyectos de esta naturaleza. Tal como señalan Yuan y Gallagher (2018):

América Latina y el Caribe (ALC) enfrenta una brecha anual de financiamiento de $110 mil millones para el cambio climático (...) los bancos de desarrollo que operan en las Américas están lejos de desempeñar el papel clave que necesitan asumir para cubrir estas brechas. Según nuestras estimaciones, los bancos de desarrollo proporcionan sólo $7 mil millones al año en términos de finanzas verdes en general, y la financiación climática en particular es de solo $4.4 mil millones al año (p.189).

Por ello, los préstamos son una herramienta crucial para el financiamiento de la transición verde en Latinoamérica. Sin embargo, la banca internacional usualmente dirige sus préstamos a sectores relacionados con servicios sociales, como la salud y la educación, relegando sectores estratégicos vinculados al desarrollo en infraestructura y energía (Castro Salgado, 2014). En este contexto, la RPCh ha adquirido un rol relevante, especialmente en las últimas décadas.

El vínculo sino-latinoamericano se consolidó a principios del siglo XXI, inicialmente como una relación comercial y luego como una financiera. Los préstamos de China presentan características distintivas en comparación con los otorgados por organismos internacionales de crédito. Entre estas especificidades que lo distinguen, se encuentran una tasa de interés más baja y el hecho de que no son concesionales. Además, estos préstamos se destinan con frecuencia a proyectos de infraestructura, contribuyendo al desarrollo económico de los países receptores. Otra particularidad es que China actúa como proveedor de última instancia para aquellos países que enfrentan serias dificultades para acceder a fuentes de financiamiento tradicionales, debido a diversas razones de índole doméstica (Bustelo y Rubiolo, 2023).

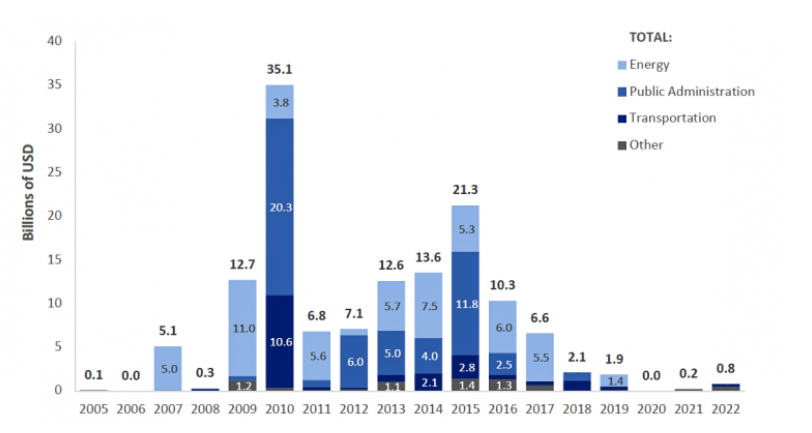

En cuanto al destino de estados préstamos en la región latinoamericana, si bien la evidencia empírica demuestra que durante los primeros años del 2000, 2/3 de los mismos fueron destinados al desarrollo de la industria petrolera, y sólo un 17% de los mismos a energías renovables, este patrón parece estar experimentando cambios, promoviendo así el desarrollo de una estructura productiva verde (Gráfico 6) (Stanley, 2023).

Fuente: World Bank Group (2022, p.82)

Gran parte de sus préstamos son de índole bilateral y provienen de los bancos de desarrollo CDB y Chemix, los cuales han financiado numerosos proyectos del sector energético. “El sector eléctrico se ha vuelto más destacado como destino para los flujos de capital tanto en inversiones en proyectos nuevos como en fusiones y adquisiciones” (Stanley, 2023) Así, dentro de sus inversiones en infraestructura, es posible observar cómo este sector fue ganando relevancia con el correr de los años (Gráfico 7).

Fuente: Albright (s.f.).

Una de las razones por las que esta región se ha convertido en una gran receptora de financiamiento chino para este sector es su geografía. Esta facilita la construcción de represas sobre ríos, las cuales son rentables y generan efectos sustantivos en las metas de reducción de emisiones de carbono. Los resultados obtenidos son convenientes, dado que “aproximadamente el 73% de los proyectos hidroeléctricos financiados por bancos de desarrollo en América Latina y el Caribe pueden demostrar reducciones netas de emisiones de gases de efecto invernadero, lo que representa alrededor de $8.3 mil millones” (Yuan y Gallagher, 2018, p.195).

Argentina, Bolivia y Ecuador, cada uno con sus respectivas características, fueron destinatarios de fondos provenientes de diferentes bancos de la RPCh para financiar proyectos vinculados a la energía hidroeléctrica en las últimas décadas. (Tabla 2).

|

PAÍS |

PROYECTO |

DEUDOR |

ACREEDOR |

SUBSECTOR ENERGÉTICO |

MONTO |

|

ECUADOR |

Coca Codo Sinclair Hydropower Plant (1506MW) |

GOBIERNO NACIONAL |

CHEXIM |

Generación de energía |

$1.7 B |

|

ECUADOR |

Paute-Sopladora Hydropower Plant (321MW) |

PETROECUADOR |

CHEXIM |

Generación de energía |

$571 M |

|

ECUADOR |

Coca Codo Sinclair Power Transmission Lines |

GOBIERNO NACIONAL |

CHEXIM |

Transmisión y distribución |

$509 M |

|

ECUADOR |

Minas San Francisco Hydropower Plant (270MW) |

PETROECUADOR |

CDB |

Generación de energía |

$312 M |

|

ECUADOR |

Delsitanisagua Hydropower Plant (180MW) |

PETROECUADOR |

CDB |

Generación de energía |

$185 M |

|

ECUADOR |

Quijos Hydroelectric Dam |

GOBIERNO NACIONAL |

CDB |

Generación de energía |

$96 M |

|

ECUADOR |

Mazar-Dudas Hydropower Plant (21 MW) |

GOBIERNO NACIONAL |

CDB |

Generación de energía |

$42 M |

|

BOLIVIA |

Rositas Hydroelectric Power Plant (500MW) |

Empresa Nacional de Electricidad Bolivia (ENDE) |

CHEXIM |

Generación de energía |

$1 B |

|

ARGENTINA |

Cóndor Cliff- La Barrancosa Hydropower Plants (1310MW) |

GOBIERNO NACIONAL |

CDB Bank of China (BOC), Industrial and Commercial Bank of China (ICBC) China Development Back (CDB) |

Generación de energía |

$4.714.400.000 |

Elaboración propia. Fuente: The Boston University Global Development Policy Center (2024).

En el caso de Ecuador, al momento de recibir los préstamos chinos, se encontraba inmerso en un contexto económico político singular. En el año 2000, como respuesta a una crisis económica y social (derivada de las políticas neoliberales implementadas en la década de los noventa) el ex mandatario ecuatoriano, J. Mahuad, decidió dolarizar su economía. Decisión que actualmente continúa siendo controvertida. En 2008, el ex presidente R. Correa decide suspender temporalmente el pago de intereses de un bono de deuda externa valuado en 30,6 millones de dólares, declarando la ilegitimidad de la misma. Esto trajo aparejado cierta dificultad por parte del país a acceder al mercado de capitales. A partir de ello, la RPCh se convirtió en su gran fuente de financiamiento (Justo, 2014).

Tal como se explicó supra, los préstamos chinos poseen ciertas particularidades que los distinguen de los otorgados por los organismos de créditos tradicionales. Los destinados a la construcción de represas hidroeléctricas en Ecuador no fueron la excepción. Entre los años 2010 y 2012 se dan inicio a 6 contratos de financiamiento, a pesar de que en dicho periodo Ecuador tenía un índice de riesgo país de 905 puntos en 2010, 849 puntos en 2011 y 829 puntos en 2012 (ámbito, 2024).

A pesar de tener un índice de riesgo país elevado, las tasas de interés de los préstamos fueron bajas en comparación con la tasa que habría correspondido al solicitar financiamiento a un organismos de crédito tradicional. A continuación, se seleccionan a modo ilustrativo 3 de los 6 proyectos financiados para los cuales se dispone de información.(Tabla 3).

|

Proyectos |

Intereses del préstamo con la RPCh |

Intereses esperadas en un organismo de crédito internacional |

|

Coca Codo Sinclair |

6,9% |

12,3% |

|

Sopladora |

6,35% |

11,27% |

|

Minas San Francisco |

6,4% |

10,09% |

Elaboración propia. Fuente de datos: Castro Salgado (2014) y Macrotrends (2023).

Otra característica destacable de estos préstamos son los años de gracia otorgados. Al proyecto Coca Codo Sinclair se le concedieron 5 años y medio, y al proyecto Sopladora un período de 4 años (Castro Salgado, 2014, p. 191).

El objetivo principal al recibir este financiamiento para la construcción de represas era transformar significativamente la matriz energética del país. Se esperaba poder dinamizar el sector productivo e incluso exportar el excedente de energía a los países vecinos, generando así una nueva fuente de ingresos. Los beneficios obtenidos, que incluyen la cantidad de energía producida anualmente, los ingresos por la venta de energía y el ahorro anual en emisiones de dióxido de carbono (CO2), son notables (ver Tabla 4).

|

Proyecto hidroeléctrico |

Energía producida al año |

Ingresos generados por venta |

Ahorro anual en emisiones de co2 |

|

Coca Codo Sinclair (CCS) |

6.829.939,46MWh |

$81499,780.69 |

2,7 ton co2/año |

|

Paute-Sopladora Hydropower |

15230 GWh |

$114,759,402.38 |

7064518.07 ton co2/año |

|

Minas San Francisco |

1041,5GWh |

$60,096,743.85 |

690.000,00 ton co2/año |

|

Delsitanisagua |

1411GWh |

$9700,067.11 |

480.000 ton co2/año |

|

Mazar-Dudas |

153.869,46 MWh |

$12338.019,88 |

60.768,00 ton co2/año |

|

Quijos |

Sin datos |

Sin datos |

Sin datos |

Elaboración propia. Fuente: Código Vidrio (2023).

Por el lado de Argentina, si bien el vínculo comercial con la RPCh tiene su apogeo a principios del siglo XXI, recién en el año 2009 se puede plasmar el inicio de los lazos financieros entre ambos países, cuando se acuerda el primer swap. Desde entonces, la RPCh se presenta como un importante proveedor de financiamiento para la Argentina. Es menester remarcar que el contexto doméstico en el que esto acontece es singular.

Como consecuencia de las políticas neoliberales de la década de 1990, Argentina quedó sumida en una crisis política, social y económica que culminó en la declaración de default de la deuda externa en 2001. A partir de ese momento, el país orientó su política exterior hacia la diversificación de vínculos, buscando mayor autonomía. Marginada en los organismos internacionales de crédito, el ámbito financiero no fue una excepción. En 2005, Argentina canceló su deuda con el FMI y, en 2014, negoció la cancelación de la deuda con el Club de París. En este contexto, la RPCh se convirtió en un actor crediticio clave para implementar la estrategia de diversificación financiera.(Morasso, 2020).

En este escenario, en 2014 se firmó un acuerdo de préstamos para la construcción de represas hidroeléctricas en la provincia de Santa Cruz. La tasa de interés aplicada fue del 3,5%, significativamente más baja que la tasa del 11,65% que se habría aplicado en un organismo tradicional, considerando que el índice de riesgo país en ese momento era de 911 puntos. El periodo de tiempo otorgado para el repago del préstamo junto con sus intereses fue de 15 años, con un periodo de gracia de 4 años y medio (Bustelo y Rubiolo, 2023).

No obstante, las obras tuvieron obstáculos que retrasaron su consecución. En 2016 quedaron suspendidas por un dictamen de la Corte Suprema que alegaba impacto ambiental negativo. En el año 2017, para poder continuar con los proyectos, el entonces presidente M. Macri (2015-2019) implementó reformas con el fin de que la Corte concediera permiso para proseguir con las obras. Como consecuencia de estos vaivenes, se espera que queden finalizadas para el 2027 y 2028, varios años después de la fecha prevista originalmente (Chisleanschi, 2020).

A pesar de estos contratiempos, es importante mencionar los beneficios que estas obras aportarán al país. Se espera que generen más de 5000 empleos y aumente en un 15% la generación de energía hidroeléctrica, abasteciendo a más de 600.000 hogares. Este dato es significativo si se considera que solo el 9.6% de la energía producida a nivel nacional proviene de fuentes renovables (Koop, 2020).

Por último, en cuanto al vínculo económico financiero entre Bolivia y la RPCh, el mismo puede considerarse tardío, dado que comienza profundizar a partir del 2011. El ex mandatario E. Morales, en consonancia con su política doméstica, la inserción internacional del país se acopla a las nociones de cambio y buen vivir, en donde “la diversificación de las relaciones internacionales económicas y políticas a fin de romper con el alineamiento a Estados Unidos” (Ceppi, 2014, p.130) son un objetivo a seguir.

Mientras por un lado Bolivia buscaba diversificar sus vínculos financieros para impulsar una mejora en la estructura productiva nacional, por otro lado, el país experimentó cierta estabilidad macroeconómica y crecimiento económico que le permitió ascender en 2010 a la categoría de países de ingreso medio (Vaca, 2010). Este cambio significó una restricción mayor en el acceso a préstamos concesionales de organismos internacionales con tasas de interés más bajas. Es en este contexto en que la RPCh se posiciona como un socio clave para el financiamiento y desarrollo del país.

En el año 2016 se firma el acuerdo para la puesta en marcha del proyecto hidroeléctrico Rositas. Sin embargo, desde ese entonces se encuentra suspendido y en su fase de pre construcción. Por parte del gobierno los intentos comenzar su obra no cesan debido a los beneficios que puede aportar a Bolivia. Esto se debe a que la planta “está diseñada para generar unos 600 megavatios de energía, que equivalen a la mitad del consumo de todo el país y alimentarán una red nacional que hoy genera 1400 MW (superando en 200 MW la demanda actual del país)” (Bermudez Lievano, 2019). Ello implicaría una mejora en la matriz productiva del país, contribuyendo a su transición energética.

Los tres casos recién analizados comparten una característica común: se trata de países con la intención de diversificar sus vínculos crediticios, encontrando en la RPCh una fuente alternativa de financiamiento que contribuye al desarrollo económico de cada uno de ellos. En estos casos específicos, estos préstamos se centran en la transición hacia una energía sostenible mediante la construcción de represas hidroeléctricas. Además, tal como se explicó anteriormente, es crucial destacar las diferencias significativas entre estos préstamos y los otorgados por los organismos tradicionales de crédito.

Dado el actual escenario internacional, donde la lucha contra el cambio climático adquiere mayor relevancia, el mercado financiero verde se posiciona como una gran herramienta para mitigar las consecuencias de esta emergencia que atañe a toda la comunidad. Formar parte de este mercado, es objetivo común de diferentes países que buscan posicionarse como responsables y comprometidos en la búsqueda de soluciones sostenibles para un futuro cercano.

La RPCh es un actor relevante en este sector. Su posición de liderazgo responde a los cambios implementados a nivel doméstico, donde la promoción de las finanzas verdes como promotoras de una estructura productiva sostenible resultaron claves. Ello se ve acompañado por la implementación de diferentes herramientas financieras verdes por parte de sus bancos a nivel internacional.

De esta forma, sus instrumentos financieros verdes dirigidos a países en desarrollo son una pieza fundamental para propiciar la transición energética productiva de esto. A razón de ello, resulta imprescindible analizar los impactos a mediano y corto plazo de los mismos en dichas economías.

Analizar su desarrollo es fundamental, no solo por los beneficios que supone para los países receptores, sino también para la trayectoria del dinamismo económico financiero internacional.

* Becaria doctoral CONICET-Doctorado en Relaciones Internacionales, Facultad de Ciencia Política y Relaciones Internacionales (Fcpolit -UNR). Licenciada en Relaciones Internacionales (Fcpolit-UNR). Docente en la cátedra de Teoría Económica (Fcpolit-UNR). Auxiliar de investigación en el Centro de Investigaciones en Política y Economía Internacional (CIPEI). Integrante del Programa para el fortalecimiento de la investigación y la cooperación con China/Asia en Cs. Sociales y Humanidades (CONICET-UNL).