Descargar la publicación

Resumen: El artículo presenta un balance de las relaciones comerciales del Mercosur con el continente asiático en la segunda década del siglo XXI. Para ello se realiza un recorrido por los acuerdos firmados y el intercambio comercial sostenido entre el bloque sudamericano y algunos actores clave de Asia: China, India, Japón y los países de la Asociación de Naciones del Sudeste Asiático. Se vislumbra que en los cuatro casos se reproducen relaciones económicas con características centro-periferia, poco beneficiosas para los países del bloque sudamericano, como así también la falta de coordinación de los miembros del Mercosur al respecto de cómo llevar adelante las relaciones externas del bloque.

Palabras clave: Mercosur – Integración regional – Comercio exterior - Asia

El devenir del Mercosur desde los años 90 transcurrió en el marco de numerosas transformaciones internacionales, entre las cuales, una de las más relevantes es el ascenso de la región del Asia-Pacífico. Uno de los países que motorizó este ascenso fue China, quién se convirtió en la segunda economía mundial en 2011 y es uno de los principales socios comerciales de los países sudamericanos. Los países que conforman la Asociación de Naciones del Sudeste Asiático (ASEAN) también evidenciaron un gran crecimiento económico durante el siglo XXI, cimentado no sólo en las relaciones externas del bloque sino también en su integración económica intra bloque. Otro de los actores destacados de la región es Japón que incluso experimentando desafíos económicos desde los años 90 sigue siendo la tercera economía mundial. India es el otro actor de relevancia para la región asiática y el mundo, siendo el país más poblado (desplazó a China en el 2023) y con una economía en crecimiento que demanda materias primas y alimentos.

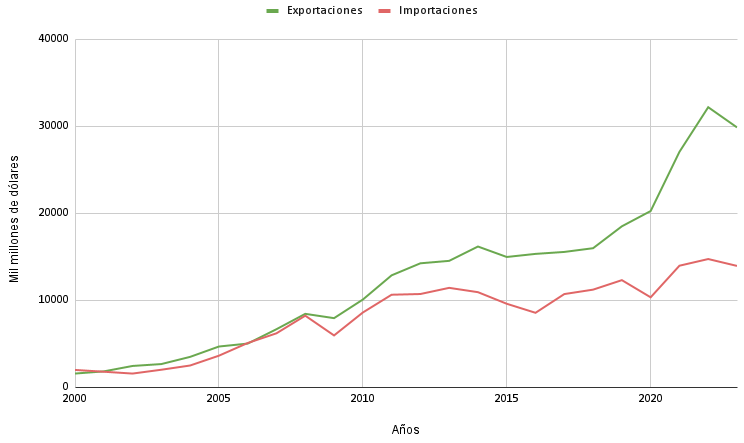

En suma, la región del Indo-Pacífico viene cobrando relevancia en los asuntos internacionales, y en particular en la economía y el comercio mundiales. El Mercosur no ha sido ajeno a estas transformaciones. De los 10 principales destinos de exportación, 5 son países asiáticos; mientras que, entre los 10 principales proveedores, 4 son de dicho continente.

A continuación, se realizará una descripción de las particularidades que representan los 4 casos de estudio seleccionados: China, India, Japón y la ASEAN.

El crecimiento del rol de China en la economía internacional desde principios del siglo XXI en adelante tuvo su réplica entre los países del Mercosur, quiénes mantienen relaciones comerciales de envergadura con el gigante asiático. Tal es así que China se ha convertido en uno de los principales socios comerciales para los 4 países fundadores del bloque sudamericano.

A pesar de esta situación, el diálogo institucional entre el Mercosur y China ha sido escaso. Sólo se encontraron dos instancias de importancia: En el año 2012 se firma la Declaración Conjunta MERCOSUR - China sobre el Fortalecimiento de la Cooperación Económica y Comercial (“El Mercosur y China Acordaron Establecer Las Bases de Un Bloque de Cooperación,” 2012) y en el año 2018, a instancias de la presidencia pro témpore uruguaya, se reanuda el Diálogo Mercosur-China, luego de 14 años de inactividad (“Diálogo MERCOSUR – China,” 2018).

De hecho, las referencias a China en las reuniones ordinarias del GRELEX fueron escasas. Comenzaron en 2012 coincidiendo con la firma de la declaración, con la voluntad de realizar una reunión técnica intra bloque en consonancia con el texto suscripto. Luego, estas sólo hicieron referencia a la posibilidad de retomar el diálogo con la contraparte, algo que se logró en 2018, pero no volvió a repetirse hasta el día de hoy.

Estos magros avances en el relacionamiento se deben a variadas causas. Por un lado, Paraguay reconoce como Estado a Taiwán, por lo que no mantiene relaciones diplomáticas con China. Además, no ha habido una coordinación efectiva intra bloque a la hora de llevar adelante sus relaciones externas, lo que en el caso particular chino llevó a la bilateralización del vínculo. De hecho, el presidente uruguayo, Luis Lacalle Pou, anunció en septiembre de 2021 la realización de un estudio de factibilidad para un posible Tratado de Libre Comercio con China; luego de haber llamado al bloque un “lastre” en la Cumbre de presidentes del Mercosur realizada en marzo del mismo año

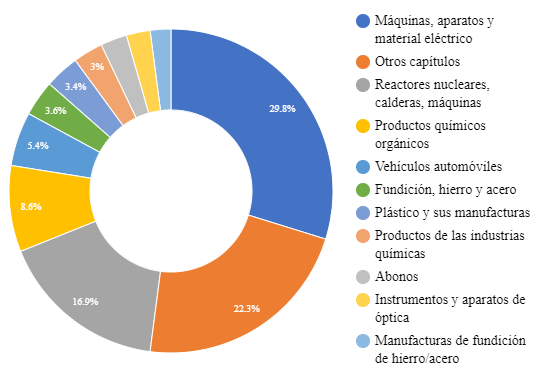

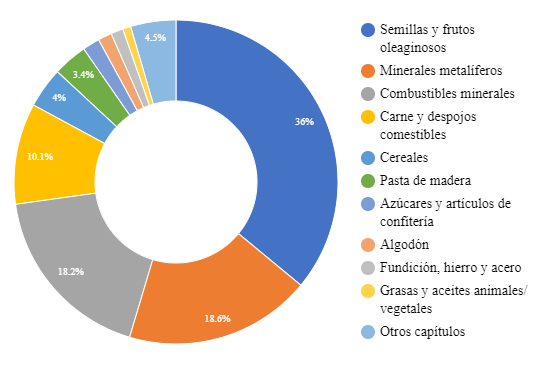

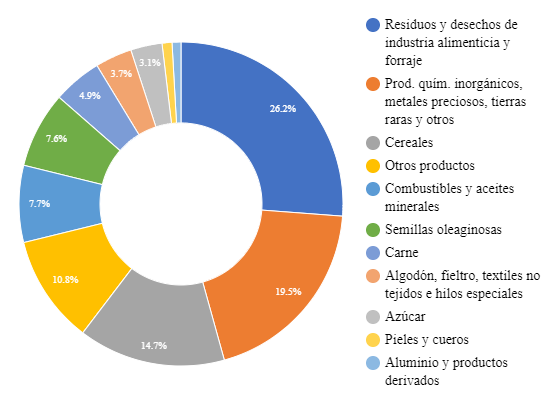

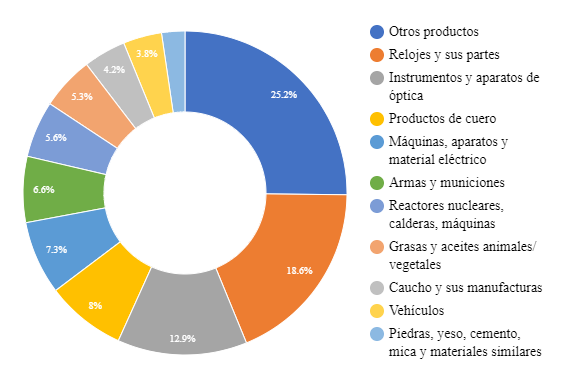

El escenario se complejiza si se tienen en cuenta los efectos en el bloque de las relaciones comerciales bilaterales de cada miembro con China. El país asiático desplazó a Argentina como proveedor de Brasil en numerosos productos y viceversa, implicando un debilitamiento del comercio intra regional. Sumado a esto, la gran mayoría de las exportaciones del Mercosur hacia China son productos primarios (ver Gráfico 1) mientras que las importaciones se componen de productos tecnológicos (ver Gráfico 2), generando esto un deterioro en los términos de intercambio para los países sudamericanos (Perrotta & Porcelli, 2016, p. 32). Por otro lado, se observa una concentración del intercambio en pocos capítulos arancelarios, tanto en el caso de las importaciones como de las exportaciones.

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

India era el único país del Indo-Pacífico con el que el Mercosur tenía firmado un acuerdo comercial, hasta que en 2023 los países del bloque finalizan las negociaciones con Singapur por un TLC. A principios del siglo XX, en un contexto de mayor peso de los países emergentes en los asuntos internacionales, de conformación del foro de diálogo BRICS y de un privilegio de los vínculos sur-sur por parte de los países del bloque. Brasil motorizó el acercamiento del Mercosur con India (Bartesaghi & Bhojwani, 2019, p. 334) llegando a firmarse en 2003 el Acuerdo Marco para la creación de un Área de Libre Comercio y en 2004 el Acuerdo Preferencial de Comercio (APC). Este último se planteaba como un instrumento previo y necesario al establecimiento de un TLC con el objetivo de incrementar los intercambios comerciales y allanar el camino para la profundización de las relaciones entre ambas partes. El APC contemplaba preferencias de entre un 10% y un 20% para un total de 450 productos indios y 452 mercosureños.

Luego de este hito, no se pudo avanzar hacia lograr el objetivo último, a pesar de varios intentos de reanudar las negociaciones. Desde la primera reunión del GRELEX en 2012 hasta el 2020, período comprendido en el trabajo, la voluntad de profundizar el APC con India apareció en todas las ediciones. Para destacar, en 2017, en la IX Reunión Ordinaria del GRELEX, se mencionó la preparación de una oferta del Mercosur de 500 posiciones a la contraparte. Al año siguiente en la XI Reunión Ordinaria se retomó la posibilidad de agregar posiciones arancelarias al acuerdo, pero esta vez totalizaban 2000. En las reuniones siguientes la situación pareció haber vuelto al inicio, con sólo menciones a la necesidad de profundizar el acuerdo y renovar el diálogo con India.

Las dificultades parecen radicar no sólo en los problemas de coordinación intra Mercosur, al igual que en el caso chino, y en la retracción del liderazgo brasileño que motorizaba el acercamiento, sino también en las políticas proteccionistas en materia comercial aplicadas por la contraparte india. De hecho, el país asiático ha firmado pocos acuerdos comerciales, excepto con los países vecinos y su involucramiento en la Asociación Económica Integral Regional, más conocida como RCEP (Bartesaghi & Bhojwani, 2019, p. 333). A esto se suma que el acercamiento indio con la región latinoamericana es reciente y está aún en desarrollo, a raíz de su necesidad de encontrar proveedores de materias primas para su extensa población

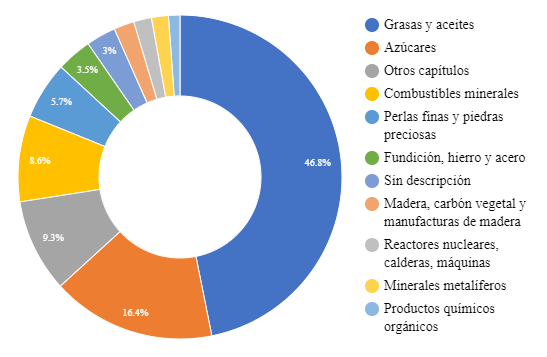

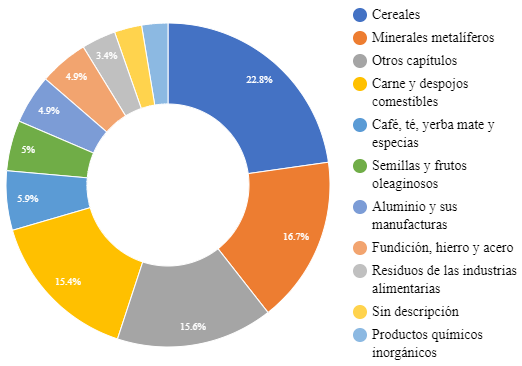

En este sentido, se replica el patrón de comercio mantenido con China, cómo puede verse en los gráficos 3 y 4, con un Mercosur exportando materias primas hacia India e importando bienes manufacturados con mayor valor agregado. Además, hay una concentración pronunciada en pocos productos intercambiados, sobre todo en el caso de los bienes exportados dónde el capítulo de grasas y aceites se lleva casi la mitad del total.

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Las relaciones comerciales del bloque sudamericano con Japón, aunque en montos no pueden compararse con los intercambios que se mantienen con China, revisten cierta importancia, teniendo en cuenta que en el año 2023 fue uno de los 10 principales proveedores y destinos del comercio mercosureño (ver tabla 2).

A pesar de ello, y similar al caso chino, no se han logrado avances en torno a profundizar la relación comercial a través de la firma de acuerdos; aunque el diálogo entre el país nipón y el bloque ha sido más periódico que en el caso chino. De hecho, en el 2012 se realizó el primer Diálogo para el Fortalecimiento de las Relaciones Económicas entre Mercosur y Japón, cuya última edición fue realizada en abril del 2024, luego de una interrupción de 7 años. En todas las ediciones se pasó revista al estado de las relaciones entre ambas contrapartes, como así también se realizaron algunas expresiones en favor de profundizar el vínculo. Se destaca que, durante los años estudiados, las PPT que han motorizado el tratamiento del vínculo con Japón fueron brasileñas y paraguayas, coincidiendo esto con el hecho de que ambos países sudamericanos tienen relaciones comerciales de mayor relevancia con el país nipón que los otros dos miembros del Mercosur (ver tabla 3).

Las dificultades para avanzar en la profundización del vínculo parecen centrarse en el desinterés de ambas partes, más pronunciado en el caso nipón. Esto puede observarse en las recurrentes referencias a la voluntad de los socios del Mercosur de entablar el diálogo con Japón en las reuniones ordinarias del GRELEX llevadas a cabo en la segunda década del siglo XXI que parecen no haber obtenido respuesta de la contraparte. Más aún, en un contexto en que las presidencias de la región se alineaban a los intereses occidentales y parecía haber mayor sintonía diplomática con el país asiático, tampoco se lograron avances en el vínculo comercial del bloque con el socio nipón.

En cuanto al patrón del intercambio comercial, es similar al observado para los casos indio y chino. El bloque mercosureño importa más que nada productos del sector automotriz y maquinarias, mientras que exporta materias primas (ver gráficos 5 y 6). En este sentido, es importante destacar que Brasil es el socio más importante en América del Sur para la economía nipona, muy por encima del resto de los miembros del bloque (Bartesaghi et al., 2018, p. 98). Sumado a esto, al observarse los gráficos 5 y 6 se pone de manifiesto la concentración de intercambio en pocos capítulos, siendo 2 en el caso de las importaciones los que explican la mitad del total comprado y 3 en el caso de las exportaciones.

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Los vínculos de los países del Mercosur con los países de la ASEAN son tal vez los más recientes de los 4 casos estudiados. Aunque hubo algunos acercamientos en los años 90 y en los primeros años de siglo XXI, las relaciones cobraron fuerza a partir de la segunda década de dicho siglo (Fernández Guillen, 2022, pp. 11–12).

Desde el punto de vista institucional, en el 2012 comienza a aparecer el interés por entablar un diálogo con ASEAN en las reuniones ordinarias del GRELEX, además de que en el 2017 se realiza la segunda Reunión Ministerial ASEAN-Mercosur e inician las negociaciones para un acuerdo con Singapur, finalizadas en el 2023. No es casual en este caso que Singapur sea uno de los principales destinos de exportación para Brasil, cómo pudo observarse en la tabla 3. De hecho, al igual que lo sucedido con India, este país sudamericano fue el que impulsó la profundización del vínculo con los países del Sudeste Asiático, y en particular con Singapur. Con respecto a los otros países de la ASEAN, Indonesia, Vietnam y Malasia aparecen más recientemente en las reuniones ordinarias del GRELEX, desde el 2020, con interés en entablar negociaciones e incluso habiéndo intercambiado términos de referencia con los dos primeros países.

Al observar las relaciones comerciales, el intercambio entre ambas partes viene aumentando desde los inicios del siglo XXI, sobre todo del 2008 en adelante, cuando cambia el rol del Mercosur en la relación convirtiéndose en el proveedor de la ASEAN y manteniendo hasta el día de hoy una balanza superavitaria, cómo puede observarse en el gráfico 7.

Fuente: Elaboración propia en base al Sistema de Estadísticas de Comercio Exterior del Mercosur (SECEM)

Si repasamos la tabla 3, con los 10 principales socios comerciales de cada miembro del Mercosur, resaltan los casos de Argentina y Brasil, dónde aparecen Vietnam, Tailandia y Singapur. En este sentido, es importante resaltar que las relaciones comerciales del bloque mercosureño con ASEAN están concentradas en unos pocos socios y distan aún de poder describirse como relaciones inter regionales.

Con respecto a los productos intercambiados, se replica el patrón de comercio de los otros casos estudiados (Danielli, 2021, p. 85), con un Mercosur vendiendo productos primarios y comprando productos de mayor valor agregado. Además, hay una concentración en pocos grupos de bienes, tanto exportados como importados, siendo que las 3 primeras categorías representan más de la mitad del total exportado, cómo puede observarse en los gráficos 8 y 9.

Fuente: Elaboración propia en base al Portal de Estadísticas de la ASEAN (ASEANstats)

Fuente: Elaboración propia en base al Portal de Estadísticas de la ASEAN (ASEANstats)

En el presente trabajo se realizó un recorrido por las relaciones comerciales del Mercosur con China, India, Japón y la ASEAN en la segunda década del siglo XXI, con el objetivo de caracterizar las relaciones del bloque sudamericano con Asia.

Con respecto a China, no hay dudas de la importancia de este país como socio comercial para el Mercosur. Sin embargo, esto no ha impulsado un diálogo institucional del bloque con la contraparte a raíz de la falta de coordinación intra Mercosur al respecto de la política a seguir sobre China y una bilateralización de las relaciones. El intercambio comercial con el gigante asiático repite los patrones centro-periferia, con exportaciones dominadas por productos primarios y concentradas principalmente en semillas y minerales; e importaciones de productos pertenecientes a capítulos arancelarios de mayor valor agregado.

Las relaciones comerciales con India también son relevantes para el bloque, ubicándose en el top 10 de socios para todos los miembros del Mercosur. En el período observado, se evidenciaron dificultades para profundizar el APC que había sido firmado en 2004 a causa de no sólo la falta de coordinación intra Mercosur, sino también de las tradicionales políticas proteccionistas del país asiático. Además, así cómo a principios del siglo XXI Brasil había motorizado el vínculo con India, en la segunda década, este liderazgo pareció haberse diluido. Al respecto del patrón del comercio, se observan características similares al caso chino, con una concentración aún mayor en el caso de las exportaciones hacia India, que se explican fundamentalmente por grasas y aceites.

Al respecto del vínculo con Japón, Brasil vuelve a aparecer como el socio con mayor interés en concretar avances. A pesar de ser uno de los 10 principales socios comerciales del Mercosur, las relaciones no han avanzado más allá de diálogos institucionales periódicos. Esto puede deberse al desinterés de la contraparte nipona, como así también a una pérdida del liderazgo brasileño como motor del vínculo. En cuanto al patrón del comercio, se replica la situación observada con el resto de los casos. El Mercosur exporta materias primas e importa más que nada productos del sector automotriz y maquinarias.

La ASEAN es el vínculo de desarrollo más reciente, aunque al igual que en el caso chino, las instancias de diálogo entre las contrapartes han sido escasas. Esto puede deberse a la concentración del intercambio comercial en pocos socios tanto de parte del Mercosur (Brasil y Argentina) como del lado de ASEAN (Vietnam, Tailandia y Singapur). Esto ha motivado por ejemplo la firma de acuerdos con países en particular, como es el caso de Singapur. En cuanto a los productos que se comercian, no hay demasiadas diferencias al respecto de los otros socios.

En todos los casos de estudio pudo observarse entonces dificultades en cuánto a profundizar las relaciones entre el bloque sudamericano y la contraparte, aunque no siempre debido a la falta de coordinación intra Mercosur. Por otro lado, Brasil es sin dudas el motor de muchos de estos vínculos lo que ha generado fluctuaciones en torno al interés y los avances en el diálogo con cada contraparte. Además, el intercambio con todos los países estudiados repite los patrones de comercio con economías desarrolladas, con una concentración en pocos productos del sector primario y poca presencia de productos de mayor valor agregado que podrían representar mayores beneficios para las economías mercosureñas.

* Mg. en Integración y Cooperación Internacional (UNR). Lic. en Relaciones Internacionales (UNR). Docente de la Lic. en Relaciones Internacionales y la Lic. en Turismo de la Fcpolit-UNR. Investigadora del Centro de Investigaciones en Política y Economía Internacional (CIPEI). Mail: marina.zalazar@fcpolit.unr.edu.ar