Descargar la publicación

Se ha vuelto un lugar común afirmar que vivimos en un entorno global “VUCA”, un acrónimo en inglés que describe un contexto global caracterizado por la volatilidad, la incertidumbre, la complejidad y la ambigüedad. Lo interesante del término es que fue acuñado por la Escuela de Guerra del Ejército de Estados Unidos a fines de la Guerra Fría2 , pero hoy es ampliamente utilizado por corporaciones y escuelas de negocios para caracterizar el ambiente en el que operan.3 Algo más drástico ha sido Simon Kuper, al decir hace poco en el Financial Times que la nueva misión humana, global y personal, es evitar el desastre. Hemos dejado de hablar de progreso, dice Kuper, para pasar a estimar las probabilidades de una crisis de alimentos; de comenzar un conflicto nuclear; de sufrir otra pandemia; de superar el aumento de dos grados centígrados o de entrar a un ciclo de estancamiento con inflación. Identificar la naturaleza del momento que vivimos es tarea compleja, en parte porque no hay una sola historia que contar, en parte porque líderes y expertos están lidiando con blancos móviles y por lo tanto todo diagnóstico corre el riesgo de quedar desactualizado una vez hecho público. Asumiendo este riesgo, en este trabajo me propongo identificar la naturaleza del cambio en la actual sociedad internacional. Y lo hago identificando tres transiciones que considero darán forma al orden global de los próximos años: la transición de poder; del capitalismo globalizado y del clima. Cada transición está impulsada por dinámicas distintas, como la tasa desigual de crecimiento, las transformaciones tecnológicas o la erosión del capital natural y el aumento de la temperatura. Cada transición, a su vez, responde a distintos imperativos, como la seguridad y el cambio pacífico; el crecimiento sostenible o la mitigación y adaptación al clima. Y cada transición es probable que opere de modos distintos en distintas regiones, dejando ganadores y perdedores. Pero el desafío más amplio que plantean estas transiciones es cómo arribar a un equilibrio entre seguridad nacional, crecimiento y sostenibilidad. En lo que sigue, examino por separado cada transición para luego analizar de qué modo interactúan entre sí. Termino identificando algunos desafíos para la Argentina acerca de cómo pensar estas transiciones.

La idea de que el orden internacional liberal está puesto en cuestión desde hace rato es algo poco discutido. El ascenso de China y las críticas a la globalización, dentro y fuera de Occidente, están en el centro del cuestionamiento. Algo menos trabajado es el argumento de que el orden liberal internacional está detrás del cambio climático y que ahora la acción climática podría minar las bases de ese orden. Estos tres procesos hoy convergen y hacen de la sociedad internacional un espacio sujeto a múltiples crisis y disrupciones y con baja capacidad para procesarlas.

La transición de poder refleja la desigual tasa de crecimiento que China ha tenido a su favor y el temor de Estados Unidos de perder su condición hegemónica. Y refleja, también, los cambios domésticos que se han dado en Estados Unidos y en China. Es cierto, Estados Unidos sigue teniendo poder a lo largo de todo el tablero; pero el crecimiento de China ha sido notable y representa un tercio de todo el crecimiento global. Más allá de las condiciones materiales, la transición también tiene lugar en las redes diplomáticas y el mercado de ideas. En las primeras, Estados Unidos parece replegarse sobre sus socios tradicionales del Atlántico Norte y el Pacífico, mientras que China busca ampliar sus socios en el Sur global. En el segundo, China viene a cuestionar la relación entre democracia y modernidad. Y viene a cuestionar, también, la idea de universalidad, señalando que se trata de valores occidentales con pretensiones hegemónicas. La transición también está haciendo más evidente el contraste entre los retornos que trajeron distintos instrumentos de política exterior. Por un lado, el fracaso de Estados Unidos en Irak, Afganistán y Siria, entre otros, muestra el rendimiento decreciente del poder militar para dar forma al ambiente estratégico. Esto contrasta con una diplomacia del desarrollo por parte de China sostenida en ayuda, créditos, inversión, acceso a mercado y transferencia de tecnología. En este sentido, Occidente muestra un agotamiento de sus ideas acerca del desarrollo internacional. Pero China, con todo su crecimiento, aún tiene muchos desafíos domésticos por delante como para jugar a ser el proveedor de bienes públicos globales. En los próximos años, la interacción entre política doméstica e internacional en Estados Unidos y China será un factor clave para entender el tono, la velocidad y el alcance de la transición. Esta transición ocurre en el contexto de un ambiente global en donde los dividendos de la paz parecen estar agotándose. El epicentro de este agotamiento tiene lugar en la relación entre Europa y Rusia, una relación que está cambiando su piel de modo acelerado. Como dijo Kaja Kallas, primera ministra de Estonia, país fronterizo con Rusia: “Me encantaría invertir en educación todo este dinero que invertimos en defensa, pero... realmente no tenemos opción”.

La transición de la globalización obedece en parte al cambio tecnológico que está transformando nuestros modos de producir, comercializar y comunicarnos y a los resultados negativos que trajo en términos de distribución del ingreso y la riqueza, por un lado, y el cuidado del capital natural, por el otro. Como transición, sin embargo, aún no ofrece un horizonte definido, exhibiendo señales contradictorias, intereses contrapuestos y narrativas encontradas acerca de cómo debería organizarse la interdependencia global de estados y mercados. Un debate es entre abierto y cerrado (a los flujos); otro es entre marrones y verdes (por el clima); otro es entre lo físico y lo digital (por el tipo de flujos) y otro es entre interdependencia y desacople (entre grupos geopolíticos). De cómo se articulen la integración y la fragmentación, por un lado, y lo físico y lo digital, dependerá la configuración que adopte la globalización en los próximos años.

En este proceso, la interacción entre las preferencias de Estados Unidos, China y la Unión Europea, tres imperios de la conectividad al decir de Mark Leonard, será fundamental. También será clave observar el ascenso de la digitalización, el comercio digital y la exportación de servicios basados en el conocimiento. La economía de plataformas está creando espacios de trabajo en redes transnacionales que son esencialmente fragmentados. Así como la desindustrialización afectó a los trabajadores de cuello azul, la revolución digital transformará a los trabajadores de cuello blanco. Las nuevas tecnologías y las regulaciones también han transformado el flujo financiero, no solo aumentando el volumen sino también ampliando la participación a nivel global de entidades financieras, fondos de inversión y de cobertura en la intermediación transfronteriza. Pero más allá de esto, la globalización se está alterando porque China está cambiando su modelo económico, cada vez más orientado al mercado interno y a sectores más intensivos en tecnología, diseño y conocimiento. En el año 2000, China era el mayor socio comercial de mercancías de sólo un pequeño número de países. Ahora es el mayor socio de más de 60. Hoy China, en cambio, apunta a liderar sectores industriales que el gobierno considera estratégicos, como la tecnología y la energía, y a diversificar sus relaciones comerciales y financieras para ser menos vulnerable a las presiones de Occidente. Es poco probable, entonces, que no estemos viendo el final de la globalización sino el cambio de su fisonomía. “La perspectiva más probable”, observa Martin Wolf, “es que el comercio sea menos americano, menos occidental y esté menos dominado por los fabricantes. Sin embargo, es probable que el comercio de servicios se dispare, impulsado por la interacción transfronteriza en línea y la inteligencia artificial.”

Finalmente, la transición climática obedece a la erosión significativa de nuestro capital natural (a través de la deforestación, la desertificación o la pérdida de biodiversidad) y al aumento de la temperatura como producto de nuestras emisiones de gases de efecto invernadero. Esta transición tiene una narrativa dominante que podría presentarse como ‘la mitad en 2030, todo en 2050’. Pero las chances de que esta narrativa se haga realidad parecen cada vez más lejanas. El cambio climático es una tormenta perfecta de problemas de acción colectiva a nivel global; política distributiva a nivel doméstico y fallas de mercado a nivel transnacional. Por su naturaleza, tiene todos los condimentos para entrar a la lista de problemas retorcidos porque no tiene una manera definitiva de ser formulado; resultará difícil establecer en qué momento se ha podido resolver (sus impactos son inciertos y relacionados); y resultará difícil establecer con éxito cuál es la solución al problema (porque las soluciones potenciales pueden a su vez generar nuevos problemas). A diferencia de otras transiciones energéticas (de la biomasa al carbón, del carbón al petróleo y luego al gas), el impulso de la actual transición no descansa en su eficiencia sino en la urgencia, lo que introduce problemas adicionales para alinear incentivos de mercado con regulaciones de gobiernos y demandas sociales. Más allá de estas incertidumbres, existe una certidumbre bien compartida que consiste en afirmar que los menos responsables por el cambio climático serán los que más sufran las consecuencias: los países pequeños, el mundo en desarrollo y los grupos más vulnerables dentro de todos los países. La transición, entonces, implica un desafío enorme que demanda más electrificación; más energías renovables, más captura de carbono, menos deforestación, más construcciones sostenibles, menos plásticos y un transporte más limpio, entre otros desafíos. Nuevamente, el rol de Estados Unidos, la Unión Europea y China será fundamental para definir el contenido y la velocidad de la transición.

El 26 de mayo pasado, Antony Blinken se refirió a China como ‘el único país que tiene tanto la intención de redefinir el orden internacional como el poder económico, diplomático, militar y tecnológico para hacerlo’. El ascenso de China, dijo Blinken, ‘nos alejaría de los valores universales que han sostenido gran parte del progreso conseguido por el mundo en los últimos 75 años’. Pero también, destacó, ‘China es además un actor que es parte integral de la economía mundial y de nuestra posibilidad de resolver desafíos que van desde el clima hasta el Covid.’ ‘Básicamente’, concluyó, ‘Estados Unidos y China tienen que tratar el uno con el otro por el futuro previsible’. En un par de líneas, Blinken capturó quizás uno de los problemas más fundamentales de la sociedad internacional: la coexistencia de conflicto e interdependencia que subyace al orden global. Hoy predomina una narrativa que señala que la geopolítica ha pasado a ocupar al asiento del conductor; que los gobiernos estarán más preocupados por el control de sus fronteras; que buscarán desarrollar cadenas de suministro más resilientes; que apuntarán a más autonomía en el desarrollo de tecnología sensible y que no dudarán en utilizar sanciones económicas contra sus adversarios. Jean Pisani-Ferry resumió este proceso como “la toma de posesión, generalmente hostil, de la economía internacional por la geopolítica”. “Ya no se puede asumir la primacía de la economía”, dijo Martin Wolf luego de su paso por Davos en mayo de 2022. “Nuestra era”, dijo, “consiste en guerras culturales, política de la identidad, nacionalismo y rivalidad geopolítica”. Esta tendencia ha traído a la conversación pública un vocabulario nuevo para designar la acción de los gobiernos, como ‘activos estratégicos’, ‘infraestructuras críticas’, ‘rivales sistémicos’ o ‘capitalismo estratégico’. En 2018, un informe de KPMG sugirió la necesidad de que las firmas crearan un nuevo cargo, el de Chief Geopolitical Officer, o CGO. En 2019, la consultora EY recomendó la necesidad de que las firmas desarrollen una ‘geoestrategia’ para incorporar la geopolítica a las decisiones operativas y de gestión. Y en 2021, en Davos, Richard Haass afirmó que las corporaciones ‘necesitan ser más creativas e innovadoras y pensar seriamente en términos de política exterior’. Son varias las observaciones que se desprenden de estos diagnósticos.

En primer lugar, la conflictividad en ascenso está creando incentivos para alinear flujos económicos con líneas de corte geopolítico. Existe hoy todo un repertorio para nombrar esta dinámica: reshoring, nearshoring y, recientemente, friendshoring, entre otros. La lógica consiste en reducir las vulnerabilidades y ganar resiliencia y autonomía ante situaciones de conflicto y riesgo político. Un estudio de McKinsey, por ejemplo, identificó 180 productos para los que un solo país representa más del 70 por ciento de las exportaciones. La evidencia empírica de estos shorings aún es un tanto ambigua y depende de qué sector hablemos y de qué países observemos. Algunos señalan, sin embargo, que aún es temprano para visualizar esta transformación, pero que es una cuestión de tiempo. En la Encuesta 2022 a Economistas Jefes del World Economic Forum, el 74 por ciento estimó que las corporaciones multinacionales alinearán el cambio de la cadena de suministros con las líneas de corte geopolíticas; y el 61 estimó que adoptarán una estrategia de mayor localización. Analizando el juego regulatorio entre China y Estados Unidos, George Magnus señalaba que esta progresiva acumulación de normas y reglamentos de disociación en ambos lados va a atraer a más empresas e inversores a un espacio incómodo en el que la contradicción entre la política y los intereses financieros más estrechos se hará más evidente. En esta dirección, y anteponiendo una política de alianzas sobre reglas multilaterales, Sullivan y Campbell argumentaron en 2019 que ‘Estados Unidos debería considerar la posibilidad de poner en marcha una iniciativa de fijación de normas de las democracias de mercado por encima del sistema de la OMC’. Más tarde, en febrero de 2021, Biden ordenó llevar adelante una revisión de seguridad por 100 días de las cadenas de suministro del país. Al mes siguiente, la UE declaró que duplicaría su cuota de producción mundial de chips hacia 2030 y que buscaría la autosuficiencia en baterías para 2025. Un año antes, en 2020, China puso en marcha un programa de “doble circulación”, destinado a aislar la economía china de las presiones externas. De hecho, en muchos sectores, la producción nacional china alcanzó la demanda interna, de modo que hoy China necesita menos productos del exterior. Luego de un pico en 2004/7, las importaciones de bienes y servicios de China han declinado notablemente como porcentaje de su PBI. Pero el desafío persiste. En sectores como la aviación o las naves espaciales, por ejemplo, Occidente le suministra a China el 98 por ciento de los componentes importados.

Un informe de la UNCTAD señala que entre 2011 y 2019, al menos 13 países introdujeron una nueva legislación de control de las inversiones, mientras que se promulgaron al menos 45 ‘enmiendas significativas’ a los mecanismos existentes. También señala que entre 2016 y septiembre de 2019 se bloquearon o abandonaron en todo el mundo veinte adquisiciones extranjeras que superaban los 50 millones de dólares por motivos de seguridad nacional, de las cuales todas menos cuatro implicaban a inversores chinos. A partir de estos datos, la relación entre Occidente y China parece ir en la dirección de un equilibrio que podría ser descripto como ‘tanta interdependencia como sea posible; tanto desacople como sea necesario.’ O, para ponerlo en palabras de la alta funcionaria de comercio de la UE Sabine Weyand, ‘trabajar con otros siempre que podamos, y trabajar de forma autónoma siempre que debamos’.

En segundo lugar, está el incremento del sesgo intra-grupo que está generando la conflictividad internacional. Se trata de un sesgo típico y que consiste en un patrón por el cual los grupos tienden a favorecer a sus miembros por encima de los miembros del otro grupo; demuestran más tolerancia por los defectos de los propios; practican el doble estándar y asignan recursos que privilegian a los propios por encima de los ajenos. ¿Cuáles son los grupos? La respuesta depende del momento y de lente. Para los realistas, los grupos siempre serán los estados. Samuel Huntington lo llevó al extremo de pensar el grupo en términos civilizatorios. Para Biden y su administración, el grupo privilegiado parece ser aquel compuesto por democracias liberales y prósperas, básicamente los miembros de la OCDE. Esto se traduce en grupos articulados en torno a la OTAN, el QUAD y AUKUS, además de la búsqueda de mayor cooperación con la Unión Europea. Para China, en cambio, el grupo es algo menos definido porque Beijing aún carece de la densidad de alianzas estratégicas con las que cuenta Estados Unidos. Pero las líneas generales de ese grupo se encuentran en estados del Sur global que cuestionan el neoliberalismo; que cuestionan el unipolarismo y que cuestionan la idea de universalidad reflejada en la versión occidental de democracia y derechos humanos. No es un grupo menor. El último informe del proyecto V-Dem observa que el nivel de democracia del que disfruta el ciudadano medio mundial en 2021 retrocedió a los niveles de 1989; que los gobiernos autoritarios crecen y albergan al 70 por ciento de la población mundial; que la democracia alcanzó su pico en 2012 y hoy está en los niveles más bajos en más de 25 años; y que la autocracia electoral es el tipo de régimen más común y alberga al 44 por ciento de la población mundial.

Recientemente, el semanario The Economist analizó la economía mundial dividiéndola en dos grandes grupos: autocracias cerradas y electorales, por un lado, y democracias liberales y electorales, por el otro. El primer grupo hoy representa cerca del 30 por ciento del PBI mundial, el doble de lo que tenía al terminar la Guerra Fría. En 1989, el valor de las empresas cotizadas de este grupo representaba el 3 por ciento del total mundial; hoy representa el 30 por ciento. El primer grupo, el autocrático, invirtió 9 billones de dólares en 2020, contra 12 billones de las democracias. Pero entre 2018 y 2020, señala The Economist, las autocracias recibieron más inversión directa que las democracias. Un tercio de las importaciones de bienes que realizan las democracias vienen de gobiernos autocráticos y un tercio del petróleo que utilizan procede de autocracias. Algo similar ocurre con metales y tierras raras. Las corporaciones de Estados Unidos emplean a 3 millones de personas fuera del grupo de democracias, lo que representa un incremento del 90 por ciento en los últimos diez años. Y más de un tercio de la inversión extranjera directa en el grupo autocrático está en manos de empresas del grupo democrático. La pregunta que surge detrás de estos números es cuánta geopolítica podrá resistir la interdependencia.

Finalmente, está el uso coercitivo de la interdependencia. Como observan Farrell y Williams, las instituciones creadas para reducir costos de transacción y eficiencias de mercado hoy están siendo utilizadas con fines coercitivos. Los estados con centralidad en la red y con autoridad política o legal para intervenir pueden convertir la interdependencia en un arma para ejercer coerción sobre otros actores. Esta tendencia se manifestará fundamentalmente en tres territorios: el de las cadenas de suministros, el de las transacciones financieras y el de las comunicaciones y la internet. Así lo entendieron los senadores Chuck Schumer y Tom Cotton cuando en 2019 solicitaron conjuntamente que los funcionarios de inteligencia de Estados Unidos investigaran si TikTok representaba una amenaza para la seguridad nacional, argumentando que con ‘más de 110 millones de descargas solo en Estados Unidos, TikTok es una potencial amenaza de contrainteligencia que no podemos ignorar’.

La naturaleza de la interdependencia coercitiva, señala Mark Leonard, consiste en que las mismas conexiones que unen al mundo también lo están separando; los países libran conflictos manipulando las mismas cosas que los unen: el comercio, las finanzas, la internet, o el movimiento de personas, todo se está convirtiendo en un arma. Miremos a Occidente y la forma en que está sancionando a Rusia, con regulación, captura y bloqueo. Miremos a Putin y cómo está utilizando la dependencia energética, los refugiados, la desinformación o los ciberataques para poner en jaque a Ucrania. A diferencia del juego geopolítico clásico que se despliega en la tierra, el aire y los mares, dice Leonard, la interdependencia coercitiva tiene lugar en internet, las sanciones comerciales, los controles fronterizos, la tecnología, las cadenas de suministro y las redes del sistema financiero global.

Como resultado de estas dinámicas, el riesgo político, algo que sucedía en países ‘diferentes y lejanos’, definitivamente llegó al Norte global. Entendido como la posibilidad de que un negocio pueda sufrir la acción política de un estado (vía destrucción, captura, regulación o bloqueo), la estimación del riesgo político se ha vuelto una práctica central en aseguradoras, bancos de inversión, consultoras y reguladores. De acuerdo a Berne Union, los seguros de riesgo político se han triplicado desde 2005. ‘Todas las empresas están a un paso del riesgo político’, dice el sitio de la aseguradora Allianz. ‘A corto plazo’, señala un informe de Lloyd’s, ‘la geopolítica se volverá más idiosincrática e imprevisible, con tensiones crecientes que desestabilizarán las sociedades y se transmitirán a los negocios y mercados internacionales.’ Lo interesante de esta tendencia es que hoy el riesgo político está teniendo lugar allí dónde antes no se lo esperaba: en Hong Kong; en Europa Oriental a partir de la guerra en Ucrania; en Estados Unidos o en el Reino Unido, entre otros.

La interacción entre el cambio climático y la geopolítica pone en juego la relación entre la erosión del capital natural y la erosión de la confianza entre las grandes potencias. Será una dinámica que estará dada por mayores niveles de incertidumbre acerca del comportamiento del clima y del comportamiento de los gobiernos. En particular, la evolución de la relación entre Estados Unidos y China jugará un papel fundamental en la definición de la escala, la velocidad y la forma final que adopte la transición climática.

Existen al menos cinco maneras de pensar los riesgos existentes en la relación entre clima y política. En primer lugar, la necesidad de descarbonizar la economía impulsará la competencia por el acceso a recursos críticos y la necesidad de reducir la dependencia de pocos proveedores, más aún si estos no están alienados geopolíticamente. En muchos lados se podrá utilizar el sol, el viento y el agua, pero los materiales críticos necesarios para la elaboración de aerogeneradores o paneles solares están concentrados en muy pocos países. China, por ejemplo, representa el 51 por ciento del suministro de productos químicos de litio, el 62 por ciento del suministro de productos químicos de cobalto y el 52 por ciento del suministro de níquel, además de proporcionarle a la Unión Europea el 95 por ciento del manganeso y otros minerales como las tierras raras. En 2018, Estados Unidos dio a conocer una lista de 35 minerales, incluyendo el litio y el cobalto, considerados críticos para la seguridad nacional y económica del país. La geopolítica, entonces, podría ampliar la brecha entre ambición climática y disponibilidad de materiales. Un reciente análisis de escenarios futuros elaborado por Lloyd’s y la Universidad de Cambridge concluye que el escenario más probable será el de una ‘guerra fría verde’, organizada en torno a bloques climáticos compitiendo por energía, tecnología y dominio de mercado. Esta competencia, advierte el trabajo, impulsará la inversión y la innovación, pero ‘elevará considerablemente las apuestas ambientales y geopolíticas a largo plazo.’

En segundo lugar, el cambio climático profundizará conflictos existentes, dentro y entre países. Los estudiantes de conflictos definen al cambio climático como un multiplicador de amenazas. La Cruz Roja estimó que, actualmente, 14 de los 25 países que se consideran muy vulnerables al cambio climático (por ejemplo, sufriendo aumento de temperaturas y sequías) sufren también conflictos y violencia. António Guterres, por su parte, señaló en una reunión del Consejo de Seguridad que el 40 por ciento de las guerras civiles o conflictos en los últimos 60 años están relacionados con la competencia por recursos escasos. Las dinámicas pueden variar pero las disputas internacionales sobre los recursos naturales compartidos cuando la coordinación está mal ejecutada, o no es proporcional, o cuando los recursos se desvían intencionadamente o se gestionan mal para perjudicar a otros actores solo hará más difícil la resolución de los conflictos. Como observó Achref Chibani, para entender la forma de los conflictos en el siglo 21 habrá que considerar las fronteras geopolíticas junto con las meteorológicas.

En tercer lugar, la transición energética obligará a repensar qué tipo de poder militar será posible desarrollar con el imperativo de la descarbonización por delante. La energía, como dijo el general Petraeus en 2011, es el flujo sanguíneo de las capacidades de combate, y detrás de un gran poder hay una gran emisión. Neta Crawford estima que el Departamento de Defensa de Estados Unidos es el mayor emisor institucional de gases de efecto invernadero del mundo. En 2017, el Pentágono emitió más gases que Suecia o que Portugal y más que la producción del país de hierro y acero del país. La descarbonización no sólo tendrá impacto en el combustible utilizado para el transporte y las instalaciones militares, sino que también tendrá impactos en toda la cadena de valor que tiene la industria de la defensa, un sector que emplea a casi el 15 por ciento de las personas que trabajan en el sector de manufacturas. Pero más allá, la paradoja actual es que los gobiernos de occidente invierten tiempo y recursos en ponderar las implicancias de seguridad de la crisis climática sin examinar primero la propia contribución del sector militar al cambio climático.

En cuarto lugar, estará la necesidad de una reevaluación de la infraestructura militar crítica a la luz del cambio climático. China, por ejemplo, tiene unos 126.000 kilómetros cuadrados de zona costera a 10 metros o menos sobre el nivel del mar y representa más del 30 por ciento de la exposición mundial a la subida extrema del nivel de las aguas costeras. Esto tendrá un impacto en las instalaciones militares chinas, en particular las de Hainan y Jiangsu, que ya experimentaron la subida del nivel del mar, según un informe del Ministerio de Recursos Naturales de China. Otras instalaciones, como las que se están construyendo en las islas artificiales en el Mar de China, sufrirán el riesgo climático. En 2018, cuenta Crawford, el Departamento de Defensa de EEUU dio a conocer un informe en donde observaba que la mitad de sus instalaciones ya había experimentado los efectos vinculados el cambio climático. Un año más tarde, en 2019, el ejército hizo lo propio, informando inundaciones recurrentes en 53 instalaciones; sequías en alrededor de 43 instalaciones e incendios forestales cercanos a 36 instalaciones. Si a esto agregamos de qué manera el aumento en el nivel del mar puede significar un peligro para las bases navales, entonces, el cuadro es bien complejo y apunta, hasta acá, en distintas direcciones: (1) de qué manera el cambio climático genera problemas de seguridad internacional (conflictos por recursos, refugiados ambientales, etc.); (2) de qué manera el instrumento militar es él mismo un multiplicador de riesgo ambiental al incorporar carbono a la atmósfera de un modo desproporcionado y (3) de qué modo el cambio el cambio climático plantea un desafío para la seguridad física de las instalaciones militares.

Finalmente, en el largo plazo, la transición energética generará ganadores y perdedores geopolíticos. El ascenso de las energías renovables y el declive de los combustibles fósiles redibujarán la geografía del poder y del conflicto. Por un lado, la transición bien puede traer dividendos de paz, al reducir el riesgo geopolítico asociado al petróleo y el gas. El avance de la energía eólica y solar, sumado al desarrollo del hidrógeno y otros combustibles sintéticos además de la energía hidroeléctrica y nuclear, producirá una red más descentralizada de productores y por lo tanto es probable pensar que el poder esté menos concentrado. “Es probable”, afirmó un informe del IRENA de 2022, “que el hidrógeno influya en la geografía del comercio energético, regionalizando aún más las relaciones energéticas” y generando “nuevas pautas de interdependencia”, provocando “cambios en las relaciones bilaterales”. Hoy Estados Unidos depende menos de Medio Oriente, lo que probablemente altere sus preferencias geopolíticas hacia esa región. Y Medio Oriente hará un esfuerzo por gestionar la transición manteniendo su industria fósil lo más posible y agregando energías renovables. Con la meta de la autonomía estratégica en elaboración, la Unión Europea buscará depender menos de Rusia, alterando las relaciones de seguridad y la economía rusa, cuyos ingresos fiscales dependen en buena medida de la exportación de petróleo. Refiriéndose a una “Europa geopolítica”, Josep Borrell vinculó la transición climática con la geopolítica al observar que “cada euro” que la UE invierta “en el desarrollo de energías renovables en casa reducirá” las “vulnerabilidades estratégicas y ayudará a evitar un cambio climático catastrófico”.

La interacción entre globalización y cambio climático presenta varias dinámicas, en parte porque el cambio climático es un proceso demasiado complejo para capturar en una sola línea y porque el horizonte de transición de la globalización aún es algo desdibujado. El motor del primero reside en la erosión del capital natural y del calentamiento global; el motor de la segunda reside en el cambio tecnológico, pero también en los niveles de contestación social y política a la que está siendo sometida desde distintos ángulos de la conversación pública. En esta dinámica, también es fácil identificar un vocabulario emergente, rodeado de términos como ESG (environmental, social and governance), impuesto al carbono, finanzas verdes, taxonomía europea, acuerdo verde (green deal), economía circular, y empresas B, entre otros.

¿Cuáles son los desafíos? En primer lugar, como observamos más arriba, la globalización está siendo cuestionada dentro de occidente, sea desde expresiones del nacionalismo económico, sea desde expresiones populistas que cuestionan la delegación de soberanía y la pérdida de control sobre la economía. En este sentido, se ha vuelto un lugar común de la narrativa populista el rechazo simultáneo a la globalización y a la ciencia del clima. Esto se observa, por ejemplo, en distintas posiciones hacia el cambio climático que demuestran republicanos (en particular los seguidores de Trump) y demócratas. En Europa, el negacionismo es menor, pero los populistas usan la discusión climática para cuestionar responsabilidades y para criticar la forma en que la Unión Europea y los gobiernos están llevando adelante el asunto. El argumento central es que la política climática representa una agenda elitista que golpea en particular a la clase trabajadora. En 2019, un estudio de Adelphi, un think tank alemán, encontró que solo dos de las casi dos docenas de partidos populistas de derecha de Europa –el Fidesz de Hungría y la Alianza Nacional de Letonia- apoyan explícitamente el consenso científico sobre la crisis climática. Esto no significa negacionismo. En todo caso, los colectivos populistas están buscando la forma de acomodarse a la percepción generalizada del riesgo ambiental entre la población, pero utilizarla para atacar a los partidos establecidos.

En segundo lugar, desde otro ángulo, están los que creen que la globalización ha ido demasiado lejos y que el daño ambiental provocado ya es insostenible. El aumento del comercio ha implicado, entre otras cosas, el aumento de las emisiones. Algunos productos recorren medio planeta antes de llegar al usuario, dejando una huella de carbono considerable detrás. Más transporte, en particular el terrestre, ha implicado la pérdida de hábitat y contaminación. Y cada contenedor es también un vehículo para que un organismo vivo se traslade a un nuevo lugar sin los equilibrios de su entorno natural. Pero hay más. La globalización ha alentado a países y regiones a especializarse a partir de sus ventajas comparativas y a escalar sus mercados. Esto ha generado también un daño ambiental bajo la forma de deforestación (como en la Argentina o Brasil), sobreexplotación de recursos naturales (como la sobrepesca en Asia o en el Atlántico Sur) o la pérdida de hábitat en clima tropicales que dependen del café, el cacao o una diversidad de frutas. Ni hablar de los países petroleros que destinan su producción al mercado global.

Este vínculo negativo entre globalización y ambiente ha generado dos respuestas encontradas. Por un lado, están los que creen necesario llevar adelante una transformación completa de nuestro modo de producir, consumir y distribuir riqueza y apuntan al decrecimiento (degrowth). Es una mirada pesimista que sostiene que el ‘crecimiento económico se ha desvinculado de la mejora de la condición humana’ y que los gobiernos deben dejar de tener como meta el crecimiento y poner como meta la justicia climática y la reducción de las desigualdades. Por otro lado, están los que creen que es posible desacoplar el crecimiento de las emisiones, como lo muestran los países más prósperos, que han podido crecer y reducir las emisiones al mismo tiempo. En esta mirada, más optimista, se sostiene que la globalización es una fuerza potencialmente positiva porque puede facilitar la innovación y el desarrollo de tecnología limpias; establecer fondos globales de inversión que canalicen los recursos a donde sea necesario; coordinar políticas globales, además de difundir acciones y conocimientos entre gobiernos, mercados y sociedad civil. El problema con el decrecimiento, señala esta postura, es que la mayor fuente de emisiones en el futuro no vendrá de países prósperos sino de países de renta media, como China, India o Indonesia. Aunque hay algo atractivo en la idea de cuestionar el consumismo y el exceso de acumulación, la pandemia del Covid19 puede ser vista como un experimento natural de lo que significa que los países prósperos dejen de crecer, con resultado negativos para el mundo en desarrollo.

En tercer lugar, se encuentra al ascenso, al menos en la narrativa y algo en la práctica, de un nuevo tipo de capitalismo, promovido por el World Economic Forum entre otros, llamado capitalismo de stakeholders, o de partes interesadas. Este capitalismo se presenta como distinto al capitalismo de accionistas, que predomina en el Norte global, y al capitalismo de estado, que predomina en el Sur global. A diferencia del capitalismo de estado, cuya principal parte interesada es el gobierno, y del capitalismo de shareholders, dominado por accionistas, el capitalismo de partes interesadas promueve tratar por igual al accionista, al empleado, al consumidor y a la comunidad en la que opera. La meta no es la responsabilidad fiduciaria sino el bienestar de las personas y del planeta. La motivación detrás es que las empresas ya no pueden, ni desean, ser vistas como operando solo en el mercado y soslayando la sociedad en la que operan. Están cada vez más presionadas, por gobiernos y actores de la sociedad, a dar cuenta de las cambiantes preferencias sociales en materia ambiental, de género o derechos humanos. Esto se ha traducido en la práctica al desarrollo de espacios de autoridad transnacional elaborados a lo largo de las cadenas de valor. En estos espacios, ha crecido un estándar ambiental, social y de gobernanza que podría alterar la relación entre globalización y ambiente. Entre 2016 y 2022, por ejemplo, el valor de las inversiones en activos que suponen respetar el estándar ESG pasó de 23 a 35 billones de dólares. La empresa Bloomberg Intelligence estima que para 2025 el número podría llegar a los 50 billones. Es una tendencia firme que muestra que muchos inversores se están volcando a fondos de inversión que hagan una diferencia en cuanto al cambio climático, alentando las inversiones en empresas que sostengan un compromiso con el ambiente. En enero de 2022 el Boston Consulting Group publicó una encuesta a 250 grandes inversores institucionales. La misma señala que cuatro de cada cinco inversores piensan que es importante que las empresas fijen y den a conocer cuáles son sus objetivos de reducción de emisiones a largo plazo. Y una cantidad similar siente “mayor presión” para aplicar criterios ESG a sus inversiones.

Esta tendencia subyace al desacople entre producción global y regulación local. Pensemos en Starbucks, una empresa que produce café en 30 países y lo vende en 70 países a través de sus 30 mil locales. O miremos H&M, que no posee ninguna fábrica propia, sino que trabaja con 750 proveedores ubicados en 20 países. Los derechos de estos trabajadores van a depender más de la estrategia global de la empresa que de las regulaciones de cada gobierno por separado. En este sentido, muchas empresas han cerrado la brecha a través de regulaciones privadas transnacionales. Cuando estas están en sintonía con el cuidado del ambiente, la transparencia de gobierno y el impacto social, estamos ante regulaciones privadas que trabajan a lo largo de toda la cadena de valor sin importar mucho el país en el que opera cada eslabón. Esta es, probablemente, la forma más interesante y positiva que tienen las corporaciones de hacer política, esto es contribuyendo a fortalecer las regulaciones globales que trabajen a favor de los empleados, el ambiente y la comunidad en la que operan.

Pretender que esto suceda, claro, es otra cosa. Muchas firmas multinacionales aprovechan esta brecha entre integración económica y fragmentación jurídica para localizar geográficamente sus eslabones comerciales allí dónde el retorno sea mayor, sin importar cuántas regulaciones se estén obviando. Además, la falta de rigor en las normas ESG sigue siendo un problema. No termina de estar claro qué significan estas normas, cuál es la métrica para evaluarlas y quién las va a evaluar y, eventualmente, dar a conocer los resultados. Estos vacíos hacen posible una práctica conocida en la jerga como greenwashing, algo así como un lavado de cara verde. Pero el problema más fundamental consiste en cómo alinear el horizonte temporal entre corporaciones, por un lado, y gobiernos y organizaciones internacionales, por el otro. Cuando la ciencia del clima estima escenarios, el plazo intermedio es 2050 y el largo plazo es 2100. El informe del IPCC de 2018, que marcó un punto de inflexión en la conversación climática, señaló que, al ritmo de las emisiones de ese año, el planeta podría alcanzar un aumento de 1.5C entre 2030 y 2052 y que en 2100 el calentamiento podría situarse entre los 3C y 4C. Estos horizontes temporales están muy lejos de los utilizados por las corporaciones. El desafío, entonces, no reside solamente en establecer metas sino en pensar en cuál es el camino que tiene la transición energética por delante. Al respecto, Larry Fink, CEO de BlackRock, reflexionando sobre la invasión de Rusia a Ucrania, afirmó que la transición energética ‘no se producirá de la noche a la mañana ni en línea recta. Requiere que cambiemos la combinación de energía de marrón a marrón claro y de verde claro a verde.’ Algo más drástico fue Stuart Kirk, el director mundial de inversión responsable de HSBC Asset Management, cuando en una conferencia hace poco preguntó ‘¿a quién le importa que Miami esté seis metros bajo el agua dentro de 100 años?’ ‘Amsterdam’, señaló, ‘lleva seis metros bajo el agua desde hace años, y es un lugar muy bonito. Nos las arreglaremos’.

Finalmente, está la cuestión acerca de cuál será la dinámica existente entre regulación del comercio y regulación ambiental. Colgan, Green y Hale sostienen que el cambio climático ‘crea un dilema que amenaza los fundamentos del libre comercio y la integración económica’. Para los autores, la variación en la forma en que los gobiernos intervienen en la economía a favor y en contra de la política climática será mayor en el futuro y se podrían dar al menos tres escenarios. El primer escenario, que estiman menos probable, es uno en donde todos los estados adoptan al mismo tiempo políticas muy agresivas a favor del clima y por lo tanto la integración económica se vería muy poco afectada. El segundo escenario es el opuesto y ocurre cuando los gobiernos adoptan simultáneamente políticas mínimas que terminan dañando la legitimidad del orden liberal internacional. El tercer escenario muestra una variación notable en las políticas climáticas que correlacionará de algún modo con cómo se distribuyen los activos que erosionan el clima (cómo los combustibles fósiles) y los activos vulnerables al clima (bosques, costas, propiedades, etc). En este escenario, señalan, algunos gobiernos buscarán acelerar la descarbonización mientras que otros (por ejemplo, los estados petroleros) seguirán protegiendo la industria fósil. Esta asimetría de compromisos probablemente termine con impuestos en la frontera. Si miramos los cuatro emisores más importantes (China, Estados Unidos, la Unión Europea y la India) ciertamente están yendo en distintas direcciones. Mientras la Unión Europea es la más avanzada, la India aún sigue privilegiando el crecimiento y Estados Unidos y China están haciendo avances a una velocidad menor a la demandada por expertos y organismos internacionales.

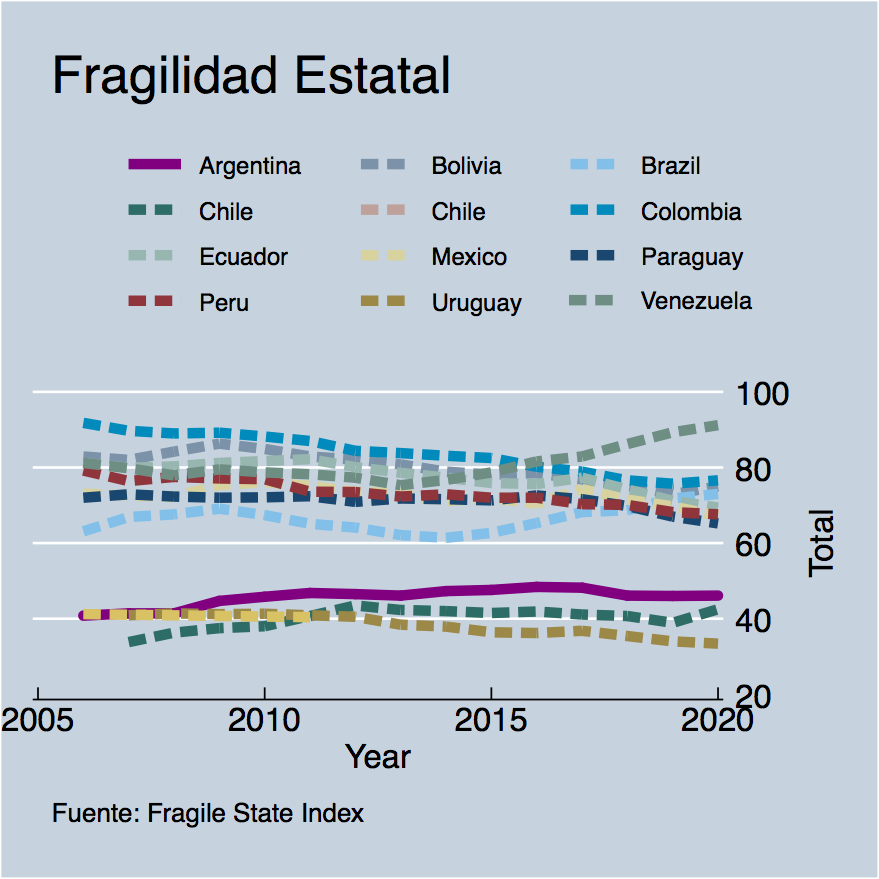

¿Cómo influirán estas dinámicas en la inserción internacional de la Argentina y qué respuestas puede dar el país? Por cuestiones de espacio, presento acá algunas líneas generales de cómo pensar estos desafíos desde la Argentina con la aclaración de que son ideas que necesitan ser más elaboradas a partir de un trabajo con mayor profundidad. El punto de partida es que la Argentina es un país con un peso relativo en declive, con una participación en el total del comercio global que pasó del 3 por ciento en 1945 al 0,34 por ciento en 2020; con 24 años de crecimiento negativo del PBI entre 1951 y 2020; una tasa media anual de inflación del 145 por ciento entre 1945 y 2017 y 31 años de deuda soberana en mora entre 1960 y 2016. Si miramos el Sovereign Risk Tracker del Council on Foreign Relations, que mide la vulnerabilidad de los mercados emergentes al impago de la deuda externa, la Argentina tiene un 10, que es el valor más alto, lo que significa, para el índice, que el país tiene una probabilidad de impago del 50 por ciento. Es el mismo valor que hoy tienen el Líbano, Venezuela, Sri Lanka, Rusia, Ucrania, Paquistán y Ghana, países que hoy están en guerra, sufrieron golpes de estado o son estados colapsados. Precisamente ésta es la diferencia que tiene el país con estos países. Aunque el riesgo percibido es alto, la Argentina exhibe un nivel considerable de estabilidad política y social, además de contar con un estado que, con todas sus limitaciones, está por encima de la media entre los países de América del Sur. Esto no quita, sin embargo, que la Argentina se haya vuelto menos relevante. Si miramos las veces que aparece “Argentina” en los millones de libros que tiene Google Ngram, el declive de la frecuencia entre 1998 y 2019 es del 166 por ciento. Cada vez se escribe menos sobre la Argentina. Si miramos en Google Trends quién busca por “Argentina” (además de los argentinos) en internet, encontramos que los primeros 13 países en cantidad de búsquedas son de América Latina; que Brasil es el número 17 y que entre los primeros 20 países sólo hay cuatro que no son de la región: España, Italia, Israel y Suiza, los primeros tres probablemente con números impulsados por los argentinos residentes. Estas apreciaciones de trazos gruesos, deberían predisponernos para desarrollar una inserción internacional pragmática, de bajo perfil y orientada al crecimiento sostenible con inclusión social.

En primer lugar, entonces, urge establecer un equilibrio entre pragmatismo y valores que le permita a la Argentina ampliar lo más posible su red de socios globales sin que esto altere sus preferencias sociales y políticas. Urge, también, desarrollar la capacidad de emitir señales honestas acerca de cuáles son los propósitos del país en un contexto de restricciones externas e internas. En un país con escasos recursos de poder y con instrumentos limitados para hacer política exterior, el país tiene que recuperar el valor de la palabra diplomática y construir una narrativa articulada acerca de cuáles son los imperativos que tiene el país por delante y de qué manera el entorno internacional puede ayudar a realizar sus metas. Esa narrativa va más allá de la política exterior en un sentido estricto y se extiende a cómo se articularán metas domésticas con metas internacionales porque Argentina necesita encontrar un mejor equilibrio entre sus responsabilidades domésticas y sus responsabilidades internacionales.

Desde esta perspectiva, la vinculación de la Argentina con las dinámicas geopolíticas, económicas y ambientales debe ser pensada de una manera articulada, integrando la labor de la cancillería, los ministerios de economía y de desarrollo productivo y el ministerio de ambiente, además de otros ministerios como el defensa, salud y ciencia y tecnología.

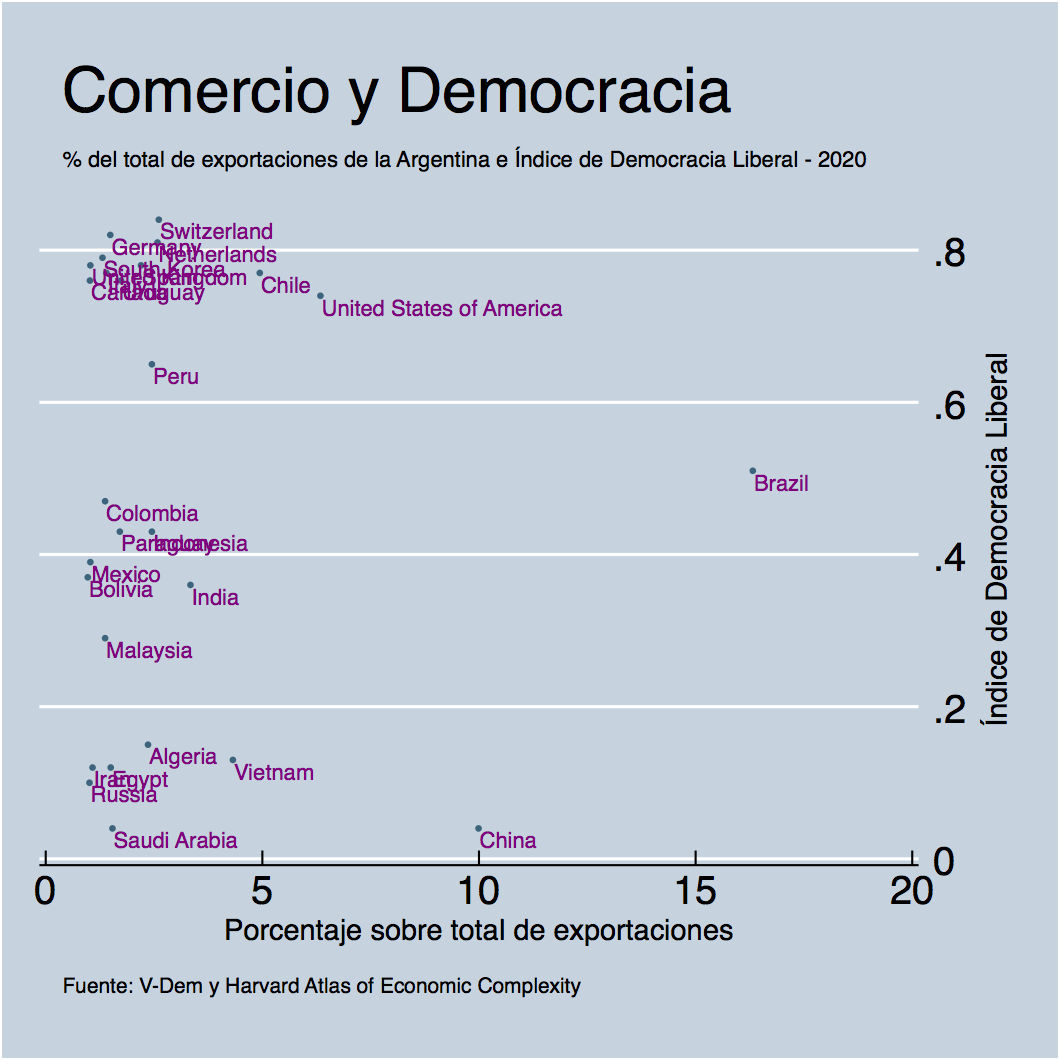

Analizando las dinámicas entre la geopolítica y la globalización, la Argentina exhibe una red de socios comerciales diversificada. Con la excepción de Brasil, ningún país supera los diez puntos porcentuales como total de lo exportado. Para llegar al 80 por ciento de nuestras exportaciones es necesario sumar casi 30 países. Si miramos el tipo de régimen de los destinos de exportaciones, la Argentina comercia con democracias liberales (como Estados Unidos, Alemania o Suiza); con democracias electorales (como México, Paraguay o Bolivia); con autoritarismos electorales (como Rusia) y con autoritarismo cerrados (como China o Vietnam). Si uno de los mandatos actuales es la diversificación de socios, se podría decir que la Argentina exhibe un nivel bastante aceptable de diversificación.

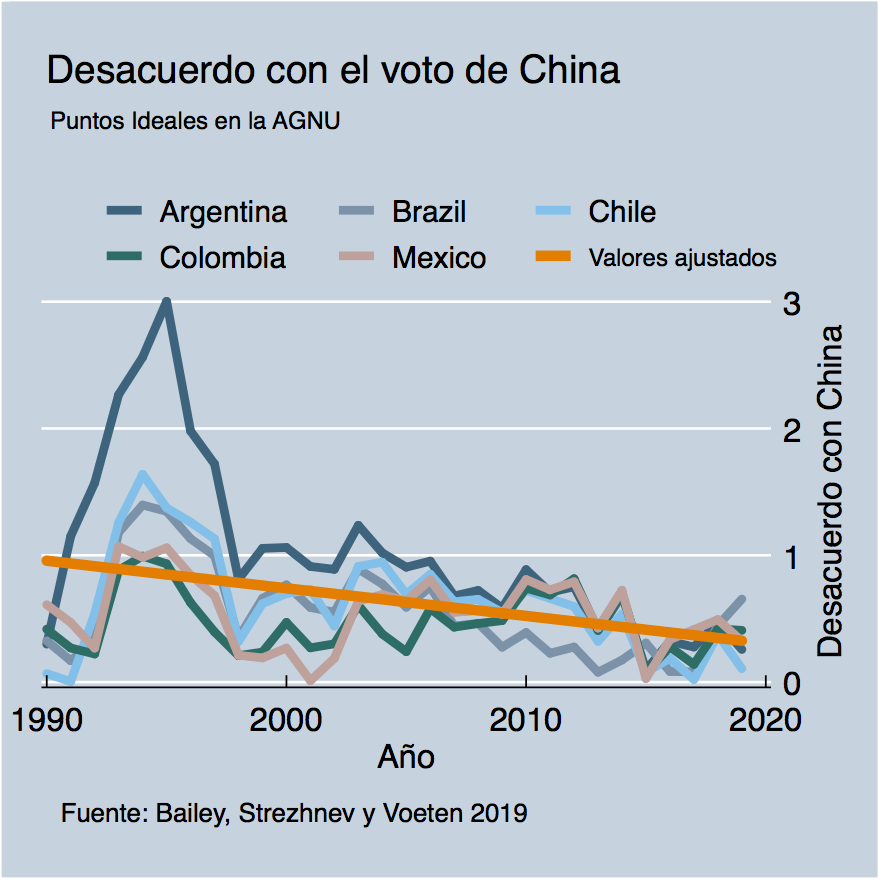

En los últimos años, sin embargo, ha crecido el comercio con China. También se ha desarrollado un conjunto de vínculos en materia de inversión, créditos, y cooperación en ciencia y tecnología, entre otros, que parecen incrementarse en el tiempo, como el reciente ingreso del país a la iniciativa de la franja y la ruta, entre otros. Este acercamiento supone una red más densa de contactos políticos, diplomáticos y económicos que despierta preocupación en Estados Unidos y otros países del mundo occidental. Como se puede observar en el gráfico, el voto de la Argentina y sus vecinos en la Asamblea General de Naciones Unidas aparece cada vez más cercano. Esto puede deberse a varios motivos, entre otros un cambio en la votación de China, pero cual sea la explicación la convergencia parece ser una tendencia clara. Al respecto, el riesgo de quedar expuesto a una diplomacia coercitiva por parte de China hoy parece ser bajo, a pesar de los vínculos en aumento. El Australian Strategic Policy Institute (ASPI) rastreó las instancias en las que China utilizó la diplomacia coercitiva entre 2010 y 2020. Durante este período de tiempo, el ASPI identificó 100 casos de diplomacia coercitiva afectando a 27 países y otros 52 afectando a empresas extranjeras. Si miramos las regiones más afectadas, encontramos que Europa, Australia/Nueva Zelanda, América del Norte y el Este de Asia (Corea del Sur, Taiwán y Japón) encabezan por lejos la lista y conforman el 84 por ciento de los casos. En América del Sur hubo una sola instancia en diez años, contra Brasil. Esta tendencia sugiere que China, al menos por ahora, no está interesada en este tipo de práctica. El Sur global es la principal base de apoyo que tiene China en la diplomacia multilateral y la Argentina es vista como un socio cada vez más relevante. Si este argumento es verosímil, al menos por ahora, la Argentina no debería preocuparse por tomar distancia de China en aquellos asuntos que considere afectan el bienestar material del país o su sistema democrático. Así lo hizo en el Consejo de Derechos Humanos de la ONU, al votar distinto a China en 51 ocasiones sobre un total de 153 votos.

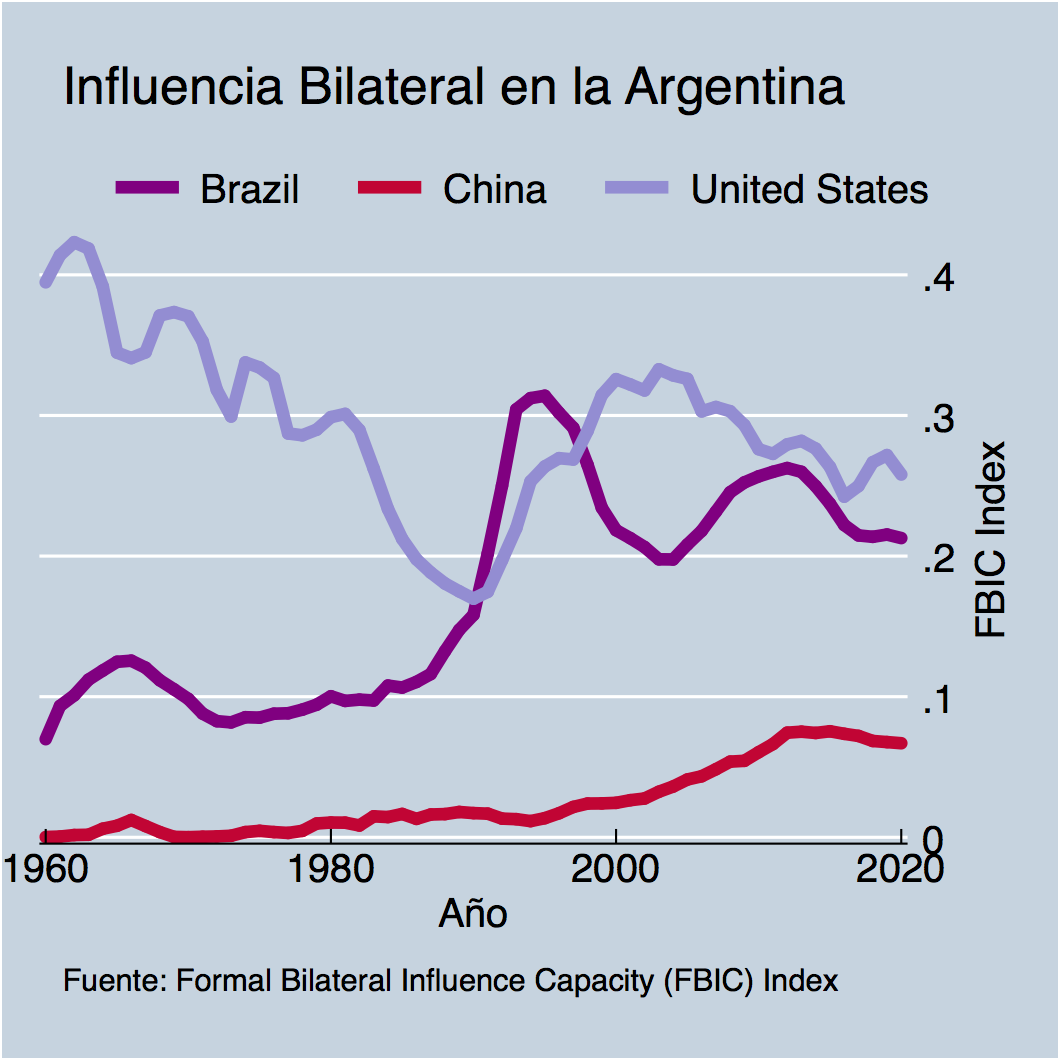

Más allá de esta tendencia al acercamiento, sin embargo, la Argentina aún mantiene una fluida, aunque no siempre armónica, conversación con Estados Unidos; país que sigue siendo gravitante en toda América del Sur, como lo muestra el gráfico de influencias de Estados Unidos y China respectivamente. Al respecto, no debería estar en el interés de la Argentina involucrarse en la narrativa de suma cero entre acercarse más a uno que al otro ni de internalizar una mentalidad de Guerra Fría. El imperativo de la Argentina es el crecimiento inclusivo y sostenible, no la seguridad nacional ni la defensa global del mundo libre. Esto no significa que la Argentina no quede expuesta a riesgos geopolíticos, principalmente en un escenario de mayor rivalidad entre Estados Unidos y China, o que deba dejar sus banderas de la defensa de la democracia y los derechos humanos, en particular con países de la región que sí tienen compromisos democráticos. Significa, en todo caso, que el lente de inserción internacional no puede ser la geopolítica sino la economía política de la globalización y del cambio climático.

En segundo lugar, en cuanto a las dinámicas entre geopolítica y cambio climático, la Argentina ofrece dos características positivas: bajo riesgo geopolítico y recursos naturales. Por un lado, la relación entre fronteras geopolíticas y fronteras meteorológicas no parece presentar desafíos de importancia. Esto no quita que existan conflictos ambientales en las fronteras, pero estos están lejos de ser vistos desde una óptica de competencia por poder y más cerca de ser pensados desde la óptica de la economía política del crecimiento. Por otro lado, la Argentina aún está lejos de riesgos geopolíticos vinculados con la rivalidad entre Estados Unidos y China; son riesgos mucho más presentes en el Mar del Sur de China; en el Sudeste y Este de Asia; en Asia Central y ahora en el entorno de la guerra en Ucrania.

Si el vínculo entre geopolítica y transición climática provocará una competencia por el aprovisionamiento de recursos críticos, la Argentina bien puede ser una alternativa para los países centrales, al ofrecer sus recursos minerales sin un alto nivel de riesgo geopolítico detrás. En particular, la Argentina podría expandir su producción de litio (está entre los cuatro países con más reservas en el mundo) mejorando el proceso de extracción y procesamiento para producir, por ejemplo, hidróxido de litio. En perspectiva futura, la Argentina es un país que por su matriz de recursos tiene chances de salir ganando con la transición energética. Unos investigadores desarrollaron el GeGaLo Index (por geopolitical gains and losses). Se trata de un índice que imagina un mundo en donde la transición ya tuvo lugar y cómo quedarían los países luego de la transición. Para esto examinan a cada país en función de su dependencia de fósiles (petróleo, carbón y gas); su reserva de fósiles; sus fuentes de energía renovables (flujos de ríos, vientos y radiación solar); y su gobernanza (capacidad para gestionar la transición y niveles de conflictividad doméstica e internacional). A partir de estos indicadores, los autores elaboran 5 modelos, ponderando las variables de distintos modos. Lo interesante es que, en 4 de los 5 modelos, la Argentina queda posicionada entre los 16 países que más salen ganando con la transición. En el único modelo en que queda bien por debajo, en el puesto 49, es en el que más se pondera la dimensión de gobernanza y conflicto.

En tercer lugar, en cuanto a la relación entre globalización y cambio climático, la Argentina enfrenta oportunidades y desafíos. No existen en la Argentina colectivos de envergadura que cuestionen la ciencia del clima. Tampoco que cuestionen la necesidad de reinventar el capitalismo y dejar de crecer. Sí existe una discusión acerca de qué priorizar, si el crecimiento o el cuidado del ambiente. En 2020, el World Values Survey preguntó por el equilibrio entre ambiente y crecimiento. La Argentina quedó posicionada en el orden 73 de 84 países, priorizando el crecimiento, apenas 3 puntos más que el ambiente (43.2 vs 40.6). Estos datos sugieren que el debate entre crecimiento y ambiente será intenso en los próximos años, en un contexto en donde la Argentina enfrenta una incongruencia entre sus compromisos ambientales internacionales (el Acuerdo de París) y domésticos (ley de renovables), por un lado, y su política energética, por el otro. El Climate Action Tracker estima que las políticas ambientales del país son ‘altamente insuficientes’.

La Argentina debería poder desacoplar lo más posible su crecimiento de sus emisiones. Como era de suponer, la globalización (acá cuenta como comercio, inversión, turismo, viajes y comunicaciones) y las emisiones de la Argentina están vinculadas. En una regresión simple, la globalización explica el 54 por ciento de las emisiones, lo que sugiere un vínculo estrecho pero que no es toda la explicación. El desacople debe hacerse, sin embargo, teniendo en cuenta las metas de desarrollo sostenible, como el acceso a energía eficiente y con precios accesibles, la descarbonización y la eficiencia energética. Pero la Argentina debería poder alinear mejor sus contribuciones nacionales determinadas con las metas de desarrollo. En el recuento de Climate Watch Data, solo en tres metas (recordemos que son 17 objetivos y 169 metas) la Argentina alineó metas de desarrollo con metas climáticas. La Argentina necesita, en este sentido, construir una estrategia consistente y una narrativa articulada de hacia dónde va en términos de crecimiento y emisiones y de qué manera sus metas de desarrollo se alinean con sus metas climáticas. Como lo expresó hace poco un colectivo de expertos ambientalistas, “una política ambiental es un una política de desarrollo”. Desde esta mirada, el debate más importante no es entre crecimiento y desarrollo sino entre tener o no una estrategia ambiental consistente que, más allá de definir metas de largo plazo, identifique de qué manera el país gestionará la transición; cuáles serán las prioridades de inversión; cuál será la secuencia de la transformación de la matriz energética; cómo el estado compensará a quienes más tengan que perder con la transición y cómo el estado alentará la construcción de un sector moderno y eficiente de energías renovables. En este sentido, la Argentina está un paso más allá de muchos países que aún sostienen su economía a base de carbón, como China o la India, pero también en parte Estados Unidos que tiene un 15 por ciento de carbón en su mix energético. La Argentina, en cambio, tiene una matriz eléctrica dominada por el gas natural (es casi el 60 por ciento del mix) que es tres veces más limpio que el carbón y dos veces más limpio que el petróleo, de modo que su primera transición está casi terminada.

En el corto plazo, no parece ser realista pretender reemplazar fósiles por fuentes limpias de manera abrupta. Por un lado, los gobiernos de todo el mundo no parecen estar en un modo de reemplazo sino en un modo de sumar cada vez más fuentes, para luego avanzar hacia el extremo verde de la ecuación. Por otro lado, la Argentina carece del volumen de inversiones necesarias para avanzar masivamente hacia las energías renovables. Cierto, el país está avanzando en el desarrollo de energías renovables como la eólica y la solar, aunque a una velocidad menor que la esperada. En el Global Wind Power Tracker, con datos a mayo de 2022, la Argentina está en el puesto 27 en potencia eólica en funcionamiento a nivel global. Es el tercer país de América Latina en energía eólica, luego de Brasil (en el puesto 7) y México (en el puesto 14). Si miramos hacia delante (potencia anunciada, en desarrollo y en construcción), Brasil sigue estando bien arriba, en el cuarto lugar, pero la Argentina desciende al lugar 34, incluso con proyectos cancelados.

El hidrógeno verde asoma hoy, también, como una oportunidad para el país, no sólo para uso interno sino para su exportación. El desafío para la Argentina consiste en articular mejor los costos y la logística entre energía solar (menor costo de capital que la eólica), hidrógeno y puertos, una articulación en donde Chile, Colombia, México y Brasil obtienen menores costos, según un reciente informe del IRENA sobre el futuro comercial del hidrógeno. La combinación de una oferta exportable que combine gas natural e hidrógeno sería una estrategia que atienda el mediano y el largo plazo en el contexto de un mundo que seguirá demandando gas por un buen tiempo. El desafío para alcanzar este horizonte, sin embargo, consiste en normalizar la macroeconomía y ofrecer previsibilidad a la inversión, además de reglas de juego transparentes que permitan el ingreso de capitales tan necesario para el desarrollo de la energía solar, eólica y la industria del litio, además, claro, del hidrógeno.

En cuarto lugar, la globalización está cambiando y la Argentina necesita tener un mejor diagnóstico de esos cambios. En línea con algunas tendencias globales, una de las características más interesantes del comercio exterior argentino es el crecimiento del comercio digital y de los servicios basados en el conocimiento (como servicios empresariales y profesionales, informáticos, de software o publicidad, entre otros) un sector que muy probablemente esté sub-reportado en las cuentas nacionales. En 2021, por ejemplo, la Argentina exportó servicios basados en conocimiento por un valor de 6400 millones de dólares, el valor más alto desde 2011. Se trata de un sector que el país deberá priorizar mucho más en su agenda. Este tipo de exportaciones elimina la tiranía de la distancia y de los aranceles, dos importantes restricciones que tiene el comercio de bienes del país. El desafío, sin embargo, es poder retener recursos humanos que típicamente saltan a la informalidad para ofrecer sus habilidades a empresas del exterior. Un informe de Argencon, entidad que nuclea a las empresas basadas en el conocimiento, estimó en 2021 que las empresas del sector rotaron completamente su personal dedicado a servicios informáticos cada 3 años. El mismo informe estimó que las exportaciones no registradas por el INDEC estarían en un 30 por ciento de las oficiales, o sea unos 1,8 mil millones de dólares.

Los números oficiales dan cuenta de un sector que tiene casi medio millón de puestos de trabajo, hoy en su máximo histórico, y que representa el 7.35 por ciento del total del empleo privado nacional. Si se observan juntos esta tendencia y el movimiento del ancho de banda del país, que es bien intenso en las Américas, luego en Europa y luego el resto del mundo, se estima que buena parte de estos servicios se dirigen hacia América Latina, Estados Unidos y Europa. En este sentido, el comercio de servicios basados en conocimiento puede hacer un uso atractivo de la convergencia de husos horarios con América y con parte de Europa (3 o 4 horas de diferencia) además de la afinidad cultural y democrática de la Argentina con estas regiones. En un contexto geopolítico con sesgo al grupismo, la Argentina y otros países de la región podrían incluso desplazar otros países de Eurasia al ofrecer menos riesgo geopolítico y menos distancia ideológica con Occidente.

Desde este punto de vista, invertir en comercio exterior no significa invertir solamente en puertos, caminos y acuerdos comerciales. Implica, también, invertir en capital humano, principalmente en habilidades computacionales y lingüísticas. También mejorar la conectividad y los espacios de trabajo, además de facilitar las transacciones bancarias. El índice de Coursera examina las competencias de los ciudadanos del país en distintas actividades que hacen a los negocios, la tecnología y la ciencia de datos y ubica a cada país, para cada actividad, en las categorías de cutting edge, competitive, emerging o lagging. En total, la Argentina está en cutting edge en 5 actividades (contabilidad, programación, desarrollo móvil, análisis de datos y programación estadística); competitive en cuatro actividades (finanzas, cloud computing, bases de datos y finanzas); emerging en otras 7 y lagging en 11 actividades, como ventas, marketing, comunicación y matemática, entre otras. En el Índice de Competencias de Coursera, la Argentina ocupa el puesto global número 82, cerca de Brasil (83) y Chile (89), debajo de Costa Rica (68) y Uruguay (78) y arriba de Colombia (97) y México (102). Resultados similares se obtienen si miramos el Índice de Capital Humano del Banco Mundial, con Chile y Costa Rica liderando (.65 y .62 respectivamente) pero esta vez la Argentina más cerca (.60) y Brasil más abajo (.65).

En los últimos años tuvo lugar una discusión en torno a la necesidad de construir una coalición exportadora en la Argentina. Aunque la dinámica y el contenido de esa coalición ha ido variando en el tiempo y según las discusiones, el actual escenario internacional permite vislumbrar qué actores del país podrían integrar esa coalición: (1) el agro, (2) los alimentos, (3) la industria minera en general y del litio en particular, (4) los servicios basados en conocimiento, (5) el sector nuclear, (6) energías renovables como los biocombustibles y el hidrógeno, (6) la biotecnología, (7) el sector audiovisual y (8) el sector espacial, público y privado. A estos sectores, bien se pueden sumar las manufacturas de pymes y de empresas algo más grandes, que tienen capacidad para elaborar bienes que sean funcionales a la transición energética. Un estudio de Fundar, por ejemplo, identificó 30 productos verdes y con una complejidad económica por encima de la media, que la Argentina puede promover en tanto presentan una oportunidad de maximizar el crecimiento presente y futuro y que están cerca de la matriz productiva actual. Se trata de construir una coalición exportadora que tenga como premisa el crecimiento y la sostenibilidad. Para esto, es clave elaborar mecanismos para cubrirse contra el riesgo geopolítico, diversificando socios e inversores y coordinando asuntos con la región, además de estar bien atentos a las regulaciones que vendrán de afuera, típicamente el llamado ‘efecto Bruselas’, para poder exportar nuestros productos y servicios.

En quinto lugar, y para cerrar, la Argentina debe intentar dejar a un lado las dicotomías China/Estados Unidos, abierto/cerrado y crecimiento/sostenibilidad y preguntarse, en todo caso cuál es el mejor equilibrio que sirve a nuestras metas de crecimiento y desarrollo. En este sentido, la orientación internacional de la Argentina tiene que estar menos guiada por actores específicos (como Estados Unidos, China o Brasil) y más por temas (cambio climático, comercio, seguridad) para luego preguntarnos quiénes son los socios correctos para cada preferencia. Decir es más fácil que hacer, claro. En el día a día, la política exterior de un país es regateo y cooperación; conflicto de intereses y externalidades negativas; problemas de acción colectiva y problemas de compromiso; señales ambiguas y desafíos cognitivos para distinguir la señal del ruido. Pero esto ya lo sabemos. Lo que no terminamos de saber es cuál es el plan que tiene el país para hacer frente a un mundo que acumula disrupciones y que ofrece enormes desafíos, pero también importantes oportunidades para un país intermedio como la Argentina.