Descargar la publicación

El presente trabajo busca contribuir a un debate que ha acompañado al Mercosur prácticamente desde su creación, hace más de 30 años: su modo de vinculación con el mundo. Con diferentes nombres, en diferentes períodos y con diferente intensidad, el bloque se debatió casi permanentemente entre cumplir con su ambición originaria de convertirse en una Unión Aduanera -y, más aún, una Unión Económica- o replegarse a una Zona de Libre Comercio.

La discusión cobró un nuevo ímpetu a finales del 2021, con dos acontecimientos que atentaron contra la histórica regla del consenso para la adopción de las decisiones del bloque. El primero fue el anuncio de Uruguay de que iniciaría las gestiones necesarias para negociar bilateralmente un acuerdo comercial con China, aun sin la autorización de los otros miembros del bloque. El segundo fue la decisión de Brasil de reducir de forma unilateral un 10% sus derechos de importación extrazona (DIE) para la mayor parte del nomenclador, reforzada con una reciente reducción adicional de 10%.

Este trabajo busca identificar las razones que llevaron al bloque a quedar encerrado casi desde su creación en esta suerte de “limbo” entre una Unión Aduanera (UA) y una Zona de Libre Comercio (ZLC). Asimismo, propone una hipótesis sobre los factores estructurales que podrían estar llevando a que, finalmente, esta tensión termine por saldarse en favor de una forma de asociación regional más flexible.

Para ello, en primer lugar, encuadraremos el debate dentro del escenario más amplio de la evolución de los modelos de integración económica a nivel global. Mostraremos que, en realidad, no debería sorprender que el Mercosur esté permanentemente asediado con la idea de algunos de sus socios de moverse hacia una ZLC. Por el contrario, plantearemos que, más bien, la pregunta debería ser qué es lo que hace que Mercosur haya logrado ser tan resiliente, y sostener durante tanto tiempo su pretensión de consolidar su proyecto original de convertirse en una UA, en lugar de sumarse a la clara tendencia global de migrar hacia modelos de integración más flexibles y ágiles.

Para responder esta pregunta, pondremos nuestro foco en la economía política de la integración regional en Argentina, y presentaremos una caracterización del mapa de las actitudes que cada sector local tiene sobre el Mercosur en dos dimensiones: el grado de interés en profundizar la integración regional avanzando en la agenda interna; y el grado de interés en continuar bajo un esquema de UA o moverse hacia una ZLC. De esta manera, agruparemos a los principales sectores productivos argentinos en cuatro “clusters”, con preferencias encontradas respecto de la dirección que debería tener la integración del bloque. La primera hipótesis que se desprende de este análisis es que, dado que el peso económico de estos clusters está distribuido de manera relativamente homogénea, ninguno logra imponerse ni tampoco ser desplazado por los demás. Como resultado, la actitud de Argentina respecto del modelo de integración del Mercosur termina siendo eminentemente conservadora.

Por último, propondremos que existen al menos dos procesos estructurales que podrían estar alterando gradualmente esta distribución del peso relativo de los diferentes actores: (i) el creciente retraso de la competitividad industrial en Mercosur y, particularmente, en Argentina; y (ii) el surgimiento de Asia Pacífico como polo del crecimiento mundial. Estos procesos implican, por un lado, la pérdida de peso relativo de los sectores industriales que, tradicionalmente, fueron clave en la defensa del Arancel Externo Común (AEC) del Mercosur. Al mismo tiempo, el ascenso de Asia Pacífico trae aparejado un creciente interés en los socios de Argentina en el Mercosur por avanzar en una agenda comercial más agresiva para acceder a estos mercados, tensionando la regla del consenso en las negociaciones externas del bloque.

De consolidarse, estos dos procesos podrían terminar destrabando el actual empate de fuerzas que tiene al bloque atrapado en un permanente limbo entre su pretensión inicial -constituirse en una UA- y las pulsiones para que migre hacia el modelo que terminó prevaleciendo a escala global: las ZLCs.

El Mercosur no es obviamente el primer bloque que enfrenta esta tensión entre distintos modelos de integración regional. Las uniones aduaneras se generalizaron como modelo de integración en los años 60, luego del éxito inicial de lo que hoy es la Unión Europea. La integración latinoamericana es en gran parte hija de esa época y, por lo tanto, de ese modelo. La CAN , el MCCA, y el CARICOM , fueron notificados al GATT como uniones aduaneras. Sin embargo, tras la firma del NAFTA en 1992, se revitalizó el modelo de Tratado de Libre Comercio (TLC) que había perdido fuerza cuando, anteriormente, una parte importante del EFTA decidió migrar a la integración europea, y abrazar el modelo de Unión Económica.

En el contexto del nacimiento del NAFTA surgieron también los “nuevos regionalismos” -entre ellos, el Mercosur-, como una herramienta de los países para mediar su inserción en la globalización. A diferencia de las olas previas de integración, los nuevos regionalismos fueron también llamados “abiertos” ya que -si implicaban un trato preferencial entre sus miembros- la protección comercial externa de esos bloques se redujo significativamente respecto de los años previos, caracterizados por modelos de sustitución de importaciones (en el caso del Mercosur, por ejemplo, el arancel externo disminuyó de un promedio del 100% al 14%). Al mismo tiempo, la ampliación de un mercado interno protegido buscaba mejorar su atractivo para las inversiones externas y convertirlos en plataformas de negociación conjunta.

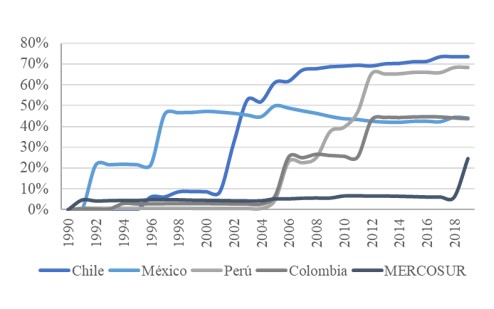

Con el tiempo, empezó a quedar claro que el grado de coordinación que implican las negociaciones conjuntas convertían a las uniones aduaneras en una herramienta muy pesada para la liberalización comercial. En la región, el contraste de Mercosur con Chile y México es elocuente: habiendo desistido de participar en las uniones aduaneras típicas de la nueva ola de “regionalismos abiertos”, ambos países lograron concluir negociaciones de libre comercio con un porcentaje significativo del PBI mundial tan pronto como a principios de los 2000. En contraste, el MERCOSUR recién fue capaz de concluir acuerdos comerciales de envergadura con algún socio externo de la región (la UE y EFTA) veinte años más tarde.

Fuente: elaboración propia sobre la base de OMC y FMI

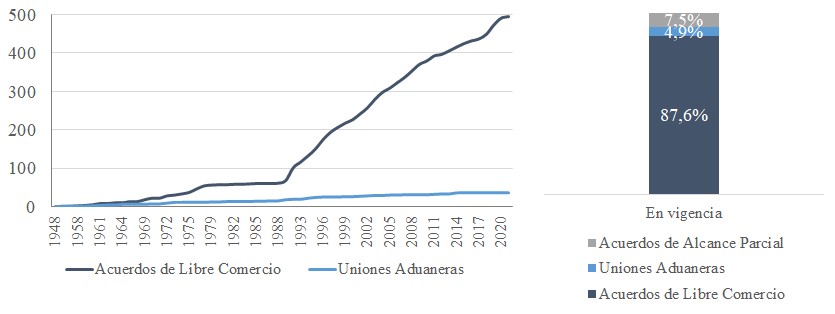

El caso de Chile y México ejemplifica una tendencia contundente y de alcance global. Progresivamente, las uniones aduaneras dejaron de ser el modelo predominante a lo largo y a lo ancho del planeta. Quizás una de las señales más contundentes de este cambio de paradigma fue el Brexit, claro indicador de la creciente voluntad de los países de optar por esquemas más flexibles de integración. De hecho, tras la formación de la Unión Aduanera Euroasiática en 1995, el mundo dejó de negociar este tipo de modelo de integración. Y, en 2021, de los 348 acuerdos de integración vigentes notificados a la OMC, únicamente 17 son uniones aduaneras.

Fuente: elaboración propia sobre la base de OMC

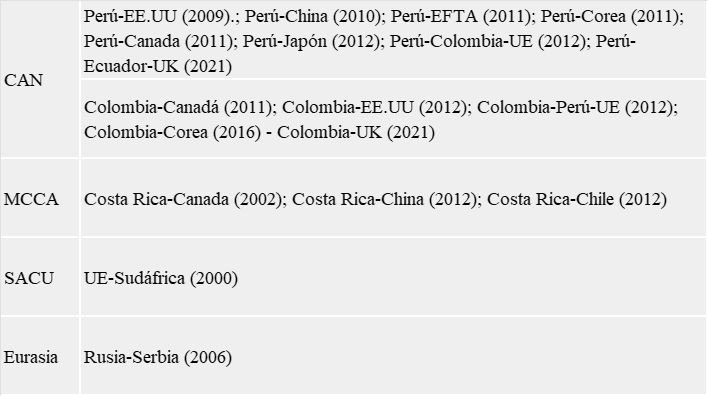

Más aún, las uniones aduaneras que subsistieron comenzaron a ser “perforadas” con la proliferación de acuerdos de libre comercio de sus miembros más prominentes con sus principales socios comerciales de extrazona -EE.UU., UE, China y Japón, que, en conjunto, representan el 60% del comercio mundial. El Cuadro 1 incluido a continuación presenta algunos ejemplos salientes de esta tendencia. Se destaca la perforación de la Unión Aduanera “prima hermana” del Mercosur, la CAN, que despejó de esta manera el camino para acumular una proporción elevada del PIB global bajo acuerdos de libre comercio.

Fuente: elaboración propia sobre la base de OMC

Visto en esta perspectiva, el MERCOSUR ha mostrado una sorprendente resiliencia: aun hoy, 30 años después de su creación, sigue sosteniendo -al menos declarativamente- su pretensión de constituir una Unión Aduanera. Como consecuencia, en sus 30 años de existencia Mercosur no quiso, no pudo o no supo salir de su lugar de encierro comercial. Mientras que el peso promedio del comercio en el PBI global es de 60%, en el caso del Mercosur el índice de apertura comercial no supera el 25% del PBI.

En el plano teórico, el “nuevo regionalismo” preveía la progresiva liberalización externa de cada unión aduanera, a través de negociaciones con otros regionalismos (ej, MERCOSUR-UE) o en las discusiones multilaterales (la Ronda Doha). En la práctica, sin embargo, las uniones aduaneras se fueron liberalizando a través de las “perforaciones” provocadas por acuerdos bilaterales de sus miembros más prominentes con socios de extrazona (ej: Colombia-EE.UU., Perú-EE.UU., Costa Rica-China). En todos los casos, la liberalización progresiva fue el fruto de la presión de sectores exportadores una vez que el shock inicial (la liberalización regional) disminuyera el peso relativo de los sectores proteccionistas y aumentara el riesgo de los primeros en ser desplazados de las nuevas cadenas globales de valor.

La dinámica de la economía política en Mercosur tomó una dirección distinta. En primer lugar, debido a que -aún con la reducción sustantiva de los aranceles a principios de los ’90-, la estructura tarifaria quedó anclada como una de las más altas del mundo. Más aún, varios sectores quedaron protegidos también con esquemas paraarancelarios como el comercio compensado, valores criterios de importación, acuerdos tácitos de reparto de mercado, o la directa exclusión de la integración regional. En particular, en Argentina cobró particular relevancia el uso de restricciones al acceso al mercado de divisas y de licencias no automáticas de importación como herramientas de política comercial. Como resultado, a diferencia de lo ocurrido en el resto de América Latina, los sectores orientados al mercado interno lograron preservar un grado de protección suficiente para seguir ejerciendo influencia sobre el diseño de la política comercial.

La segunda razón se relaciona con la estructura dual de los sectores exportadores del Mercosur, que también lo diferencia de los otros “nuevos regionalismos”. En el Mercosur existe un sector principalmente basado en recursos naturales que es muy competitivo a nivel global, y otro sector basado principalmente en manufacturas de origen industrial cuya competitividad está circunscripta a la protección que otorga la Unión Aduanera. Esta estructura dual de las exportaciones -en sí, ni buena ni mala-, complejiza la economía política del bloque.

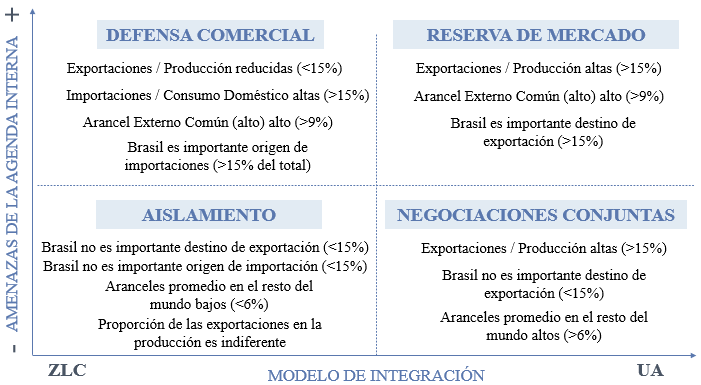

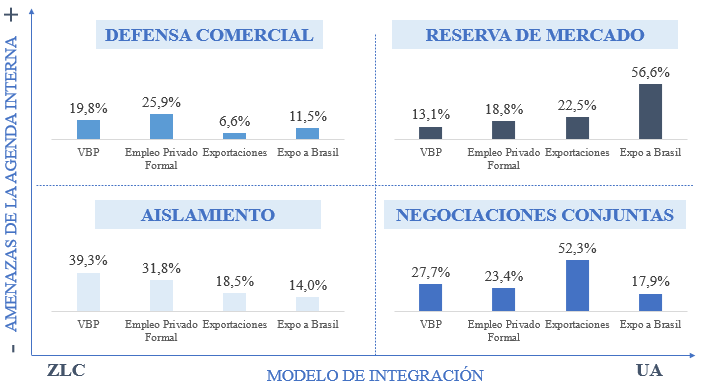

Así, tomando el caso de Argentina, es posible identificar cuatro grandes clusters sectoriales, de acuerdo a las actitudes hacia la integración regional, que resultan del cruce de dos dimensiones: el perfeccionamiento del libre comercio intra-zona y la política comercial externa del bloque. La primera dimensión refleja el grado de interés en resolver elementos pendientes de la agenda interna, tales como la convergencia regulatoria, la revisión de las reglas de origen, la eliminación de las barreras no arancelarias y la facilitación de comercio. El interés está medido en función de las amenazas que los sectores argentinos perciben de los exportadores de Brasil. La segunda dimensión se refiere al grado de interés en mantener un arancel externo común o retrotraerse a una zona de libre comercio. Básicamente, captura el nivel de interés de los sectores en utilizar el arancel en el mercado de Brasil como una herramienta de competitividad interna o para ganar poder de negociación con terceros mercados. Para delimitar los clusters, utilizamos variables objetivas de producción y comercio por sector, descriptas en el Gráfico 4 incluido a continuación. El Gráfico 5 incluido más abajo presenta el mapa de clusters sectoriales que resulta de la aplicación de dichas variables.

Fuente: elaboración propia sobre la base de Matriz Insumo Producto (INDEC, 2018)

Fuente: elaboración propia sobre la base de Matriz Insumo Producto (INDEC, 2018)

El cluster de arriba a la izquierda, que denominamos “defensa comercial”, se caracteriza por un interés defensivo contra la liberalización regional y una baja preferencia por mantener un esquema de arancel externo común. Se trata de sectores menos competitivos, cuyas exportaciones totales -incluidas las dirigidas a Brasil- son reducidas como proporción a la producción doméstica, y que enfrentan en el mercado interno una competencia aguda de los productos brasileños gracias a la libre circulación intra-bloque. En este cuadrante se destacan la industria siderúrgica y de productos de metal, maquinaria agrícola, textiles y calzados, productos de caucho, plásticos, papel, y muebles. Para protegerse de la competencia brasileña, estos sectores suelen recurrir a herramientas de política comercial como licencias no automáticas o medidas antidumping. Su interés en sostener la Unión Aduanera es muy limitado: en vista de su orientación mayormente mercado-internista, no depende del arancel alto en Brasil para defender ese mercado, y tampoco tiene incentivos para contar con el peso de la economía brasileña para mejorar sus posibilidades de abrir mercados extra-regionales. Por otro lado, como resultado de la aparición de crecientes presiones aperturistas en otros socios del Mercosur, podrían empezar a ver la Unión Aduanera como una amenaza, ya que agrega un aliado adicional -o incluso una justificación- a los actores políticos locales que empujan por la apertura de la economía argentina.

En el segundo cluster -arriba a la derecha- encontramos sectores con mayores niveles de competitividad, pero restringida al ámbito intra-bloque, en el que cuentan con la protección del arancel externo, que los aísla de la competencia global. Es decir, estos sectores se benefician de una “reserva de mercado” en Brasil. Al mismo tiempo, son sectores con un elevado grado de comercio intra-sectorial, manifestando complementación -pero también competencia- con los productos brasileños. Son los sectores más interesados en mantener el status quo, esto es: (i) preservar las herramientas de protección al comercio intra-bloque; y, sobre todo (ii) mantener la capacidad de incidir sobre el arancel aplicado por Brasil a las importaciones de extrazona, tanto en las discusiones de revisión “unilateral” del AEC, como en el contexto de negociaciones comerciales externas del bloque. Aquí encontramos principalmente a la industria automotriz, los químicos, las frutas y vegetales, y (determinados) bienes de capital.

El tercer cluster -ubicado abajo a la derecha- se compone de los sectores que son competitivos a nivel global y, por lo tanto, son menos dependientes de lo que suceda puertas adentro de la región. Estos sectores ven en el MERCOSUR una palanca de negociación conjunta para la reducción de los aranceles a sus productos en los mercados globales. Típicamente, aquí se encuentran los sectores relacionados con las cadenas agroalimentarias: cerealero y oleaginoso, carne bovina, pesca y vinos. Lo que caracteriza a estos sectores en Argentina es su elevado peso en las exportaciones globales y, por ello, su incentivo para utilizar al mercado brasileño como la “moneda de cambio” que compense la amenaza que supone al resto del mundo reducir los aranceles a los alimentos argentinos. En efecto, mientras Brasil pone sobre la mesa de las negociaciones externas el 3,5% del PIB mundial, Argentina ofrece tan solo solo el 0,75%. Estos sectores tienen también interés sostener la regla de negociaciones conjuntas del Mercosur, lo que les permite mitigar el riesgo de quedar encerrados en la economía política interna argentina mientras el resto de los miembros del bloque negocia con otras regiones, desplazando los productos argentinos del mercado mundial.

Por último, en el cuarto cuadrante -abajo a la izquierda- se ubican los sectores que, por distintos motivos, son indiferentes a la dirección que tome el Mercosur. Dentro de este grupo pueden distinguirse dos grandes categorías de actores. En primer término, los sectores con alta competitividad global, pero que no enfrentan aranceles altos en los mercados externos (y, por ende, no necesitan el mercado brasileño como moneda de cambio). Este es el caso, por ejemplo, de los sectores basados en recursos naturales, sobre todo minería o energía (si Argentina aprovechase su potencial). En segundo término, están los sectores no competitivos para los que Brasil no representa la principal amenaza de desplazamiento en el mercado local. En este grupo pueden ubicarse indumentaria, juguetes, electrodomésticos, instrumentos médicos y (determinados) bienes de capital. El avance de la agenda interna les sería indiferente siempre y cuando las herramientas de política comercial, como las licencias no automáticas de importación, puedan ser aplicadas al resto del mundo. Y, si bien el AEC funcionó históricamente como una sólida barrera de contención contra coyunturas más aperturistas en Argentina -al igual que en el caso de los sectores ubicados en el primer cuadrante (“defensa comercial”)-, esto podría estar cambiando. En efecto, en vista de las crecientes presiones de los socios del bloque por una mayor apertura comercial -vía reducción del AEC, negociaciones externas, entre otras- estos sectores podrían preferir crecientemente un mayor control de la política comercial, migrando a una ZLC.

Fuente: elaboración propia sobre la base de Matriz Insumo Producto (INDEC, 2018), Indec y OEDE

El punto clave de este análisis es que -como puede observarse en el Gráfico 6 incluido arriba- todos los clusters sectoriales tienen un peso específico equivalente. En efecto, en términos de valor bruto de producción y empleo privado formal, los cuatro grupos de sectores se reparten de forma más o menos homogénea, generando una suerte de “empate” entre ellos, que impide que alguno de ellos imponga sus intereses sobre los demás. El resultado de esta dinámica es la preservación del status quo.

La configuración de incentivos sectorial descripta en la sección anterior empieza a mostrar signos de estar evolucionando hacia un nuevo equilibrio, empujada por dos procesos estructurales: (i) la creciente pérdida de competitividad industrial del Mercosur y, en particular, de Argentina; y (ii) el espectacular ascenso de Asia como “aspiradora” de importaciones del mundo y, en particular, del Mercosur.

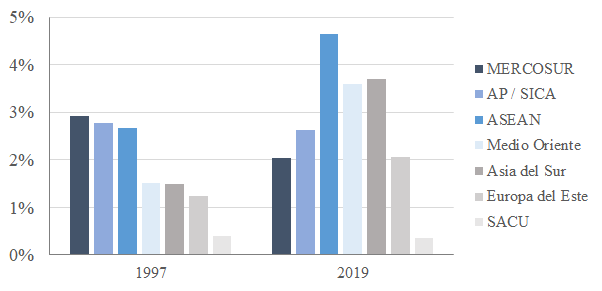

En sus años fundacionales, MERCOSUR era la región del mundo en desarrollo, fuera de China, con la mayor participación en la producción manufacturera mundial. En 1997, el peso de la industria representaba el 3% del total mundial y ninguna otra región lo superaba. Sin embargo, desde entonces, el crecimiento anual promedio fue el más bajo en todo el mundo, incluido del mundo desarrollado posindustrial. En 2019, únicamente la SACU tenía menor producción manufactura que el MERCOSUR (ver Gráfico 7). En contraste, la producción manufacturera en Asia del Sur, ASEAN, el Este de Europa y Medio Oriente crecieron a una tasa anual de por lo menos el doble que el aumento global (Ver Gráfico 8).

Fuente: elaboración propia sobre la base de Banco Mundial. AP/SICA: Alianza del Pacífico y Sistema de Integración Centroamericana, que además de los países del MCCA incluye a la República Dominicana. Asia del Sur: India, Bangladesh, Pakistán, Sri Lanka, Bután y Nepal. Medio Oriente incluye al Norte de África: Marruecos, Argelia, Túnez, Egipto, Turquía, Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait e Irán

Fuente: elaboración propia sobre la base de Banco Mundial. Nota: cálculo sobre la base del valor agregado en la actividad manufacturera medida en USD 2015

Fuente: elaboración propia sobre la base del Banco Mundial. Nota: el cálculo incluye construcción y distribución de energía y agua

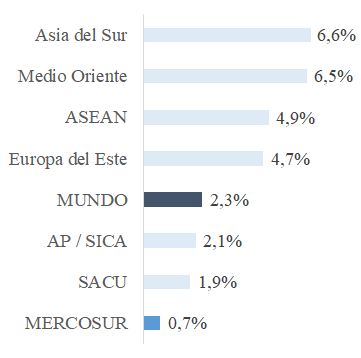

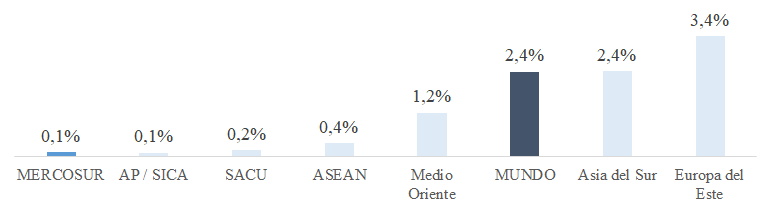

De hecho, como se desprende del Gráfico 9 incluido arriba, entre 1995 y 2019 el crecimiento de la producción industrial por trabajador en Mercosur fue solo del 0,1% anual, frente al 2,4% a nivel global.

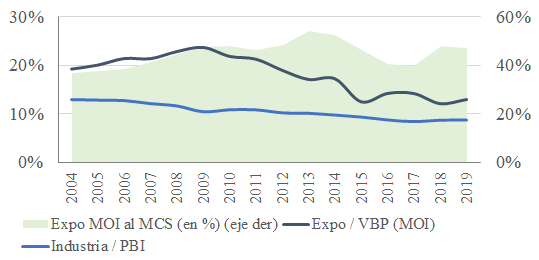

Más aun, a la par que se reducía el peso de la industria en el PBI, la importancia del mercado externo como destino de la producción industrial de Argentina se redujo de un pico del 24% en el 2011 al 13% en los últimos años (Gráfico 10).

Fuente: elaboración propia sobre la base de INDEC. Nota: el valor agregado industrial ha sido aproximado a la clasificación MOI de las exportaciones (Capítulos 17 a 19 y 24 a 36)

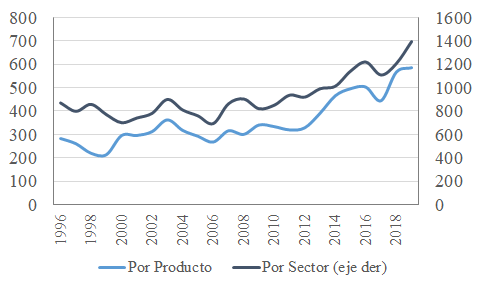

Por último, junto con su caída de participación en las ventas externas totales, se observa una concentración de las exportaciones industriales, no solo en términos de sectores exportadores sino también en productos.

Fuente: elaboración propia sobre la base de INDEC. Nota: mientras más alto el valor del IHH, mayor concentración de la canasta exportadora. El valor del indicador no es comparable entre series

El retraso de la competitividad industrial y la concentración de las exportaciones de los sectores industriales resulta en la disminución en el número de actores interesados en el comercio, lo que hace perder el ímpetu por sostener la Unión Aduanera como motor de las ventas externas, en su doble faz: como garante de la supervivencia de un mercado reservado en Brasil, para sectores industriales exportadores menos competitivos; y como marco de un mercado ampliado, que permite ganar poder de negociación de sectores más competitivos, para abrir mercados más allá del bloque. Dado que la pérdida de competitividad es compartida por todos los socios del Mercosur, la falta de interés en el comercio alcanza incluso a su dimensión interna, disminuyendo el impulso de la agenda en temas tales como la eliminación de barreras no arancelarias o medidas de defensa comercial, la convergencia regulatoria, la flexibilización de reglas de origen, o la facilitación de comercio.

Fuente: elaboración propia sobre la base de INDEC

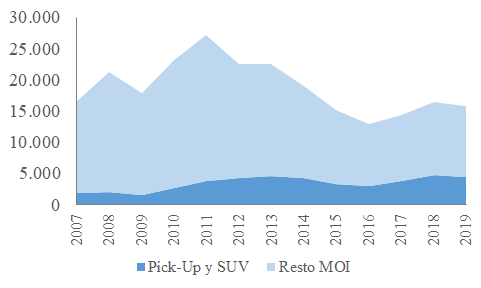

Únicamente aquellos segmentos industriales con la suficiente productividad para sortear las condiciones que ofrece la macroeconomía local pueden exportar; y, de hecho, transcienden además las fronteras del mercado “reservado” de Brasil, por lo que también pierden crecientemente el incentivo para abogar por la supervivencia de la UA. Este es el caso de vehículos comerciales ligeros (ver Gráfico 12 incluido arriba), cajas de cambio, algunos químicos y medicamentos, tubos de acero sin costura y otros insumos básicos como el aluminio.

A la progresiva pérdida de competitividad industrial del bloque, se suma un factor adicional, de sesgo anti-Mercosur, de carácter global: el formidable crecimiento de Asia Pacífico. Desde el ingreso de China a la OMC en 2001, la participación de este país y la ASEAN en el comercio mundial se duplicó, pasando del 10% al 20%. Naturalmente, esto ha tenido un impacto en todas las regiones del mundo, que ven a China tanto como una sustitución de destino de exportaciones como de origen de importaciones.

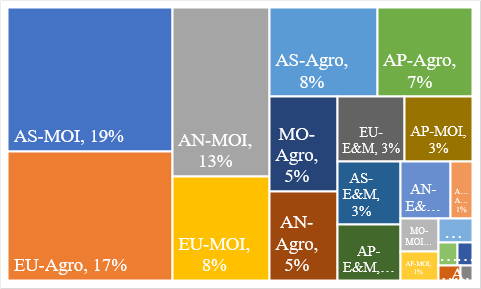

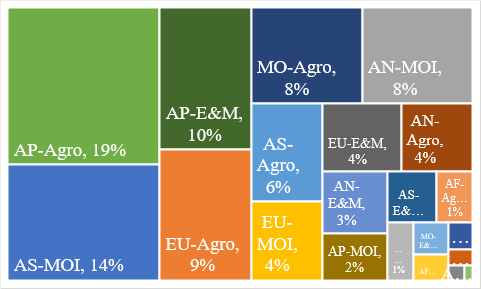

Como puede observarse al comparar los Gráficos 13 y 14 incluidos a continuación, el Mercosur no ha sido ajeno a este fenómeno. En los ’90, las exportaciones más importantes del MERCOSUR eran las MOI hacia América del Sur (19%), seguidas de las exportaciones agrícolas a Europa (17%). En los últimos años, las exportaciones agrícolas a Asia Pacífico son el primer rubro de exportación, con el 19%. Más aún, las exportaciones de energía y minerales a esta región desplazaron también al comercio agrícola hacia la UE.

Fuente: elaboración propia sobre la base de Comtrade. Regiones: AS: América del Sur; AN: América del Norte; EU: Europea; AP: Asia Pacífico; AF: África Subsahariana; MO: Medior Oriente y Norte de África. Sectores: Agro: Productos primarios y manufacturas de origen agropecuario; MOI: manufacturas de origen industrial; E&M: Energía y minerales

Fuente: elaboración propia sobre la base de Comtrade. Regiones: AS: América del Sur; AN: América del Norte; EU: Europea; AP: Asia Pacífico; AF: África Subsahariana; MO: Medior Oriente y Norte de África. Sectores: Agro: Productos primarios y manufacturas de origen agropecuario; MOI: manufacturas de origen industrial; E&M: Energía y minerales

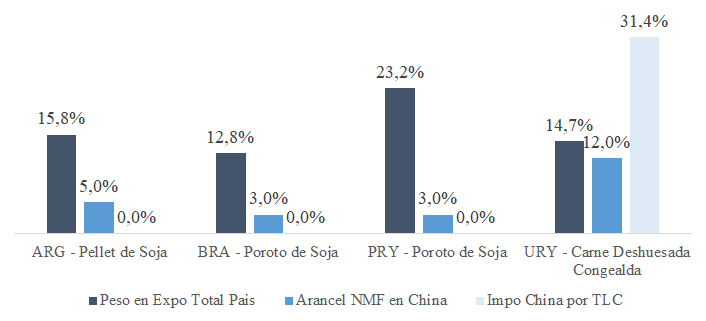

El crecimiento de Asia Pacífico en general y de China en particular genera una fuente tensión entre los países del Mercosur, habida cuenta del distinto patrón exportador al país asiático de cada uno de ellos. Como puede observarse en el Gráfico 15 incluido a continuación, los principales productos de exportación de Argentina y Brasil -poroto de soja, harina de soja y mineral de hierro- no enfrentan restricciones relevantes en el mercado chino o de la ASEAN. Por lo tanto, tienen pocos incentivos para empujar la agenda de negociaciones comerciales externas del Mercosur.

Fuente: elaboración propia sobre la base de Comtrade y Trains

La situación de Argentina y Brasil contrasta diametralmente con la de Uruguay, cuyo producto estrella de exportación al mundo -carne bovina- sí enfrenta un alto arancel en China. Esto se vio agravado por la entrada en vigor del Acuerdo de China con Australia y Nueva Zelanda en 2016, que puso mayor presión sobre las exportaciones uruguayas, que ahora deben competir con dos potencias exportadoras de carne que no enfrentan arancel en China.

Sin embargo, el problema para Uruguay es que sus socios mayores del Mercosur no cuentan con los mismos incentivos para negociar con China, la ASEAN en general -incluso con Corea y Singapur, los países con un perfil exportador menos “asiático” de la región. Más aún, Brasil y Argentina reciben fuertes presiones para no avanzar en negociaciones comerciales con Asia por parte sus sectores industriales, poco competitivos y con un elevado poder de incidencia sobre sus gobiernos, que resulta entre otros factores de su importante participación en el empleo industrial doméstico.

El Mercosur se ha convertido en una rara avis en la fauna global de los modelos de integración regional. Crecientemente, las uniones aduaneras fueron desplazadas por las zonas de libre comercio. Y las uniones aduaneras que sobrevivieron a este proceso atravesaron procesos de flexibilización, que permitieron a sus integrantes emprender de manera bilateral negociaciones comerciales con terceros mercados. El Mercosur mostró una fuerte resiliencia frente a esta tendencia mundial y, 30 años después de su creación, sigue debatiéndose entre consolidar su objetivo fundacional de convertirse en una UA, y las periódicas presiones de algunos de sus socios para replegarse en una ZLC.

Este trabajo se propuso indagar sobre las causas de esta particularidad del Mercosur, desde una mirada de economía política, focalizada en la puja de intereses entre distintos sectores productivos en Argentina. La hipótesis principal que sugiere es que, en Argentina, existe una configuración de distintos clusters sectoriales, que tiene preferencias contradictorias sobre el modelo de integración regional, y un peso relativo muy similar. Así, los sectores se fragmentan y ejercen contrapeso entre sí, entre quienes buscan mayores herramientas para la defensa comercial, los que basan su competitividad en la reserva de mercado en Brasil, los que ven en este mercado una moneda de cambio para aumentar su competitividad global, y los que están relativamente aislados de lo que sucede en la región, pero miran con atención no ser víctimas de una tendencia a la liberalización. Ninguno prevalece, y ninguno queda subsumido. Esto hace que la preferencia de Argentina sobre la dirección que debe adoptar el bloque regional se encuentre atrapada en una posición conservadora, de bloqueo de cualquier pretensión de otros socios para flexibilizar alguno de los aspectos centrales de la UA, esto es, el AEC o la regla de negociaciones externas conjuntas.

Adicionalmente, el trabajo identificó dos procesos estructurales que podrían estar cambiando de manera gradual pero sostenida el peso relativo específico de los diferentes grupos de interés nacionales que pugnan por la definición del modelo de integración del Mercosur: la pérdida de competitividad del sector industrial y el creciente peso de Asia Pacífico en la economía global. El primero de estos factores conlleva a que los sectores industriales -que tradicionalmente defendieron con uñas y dientes el AEC-, se bifurquen en dos grandes grupos: un grupo mayoritario que pierde progresivamente competitividad y, en consecuencia, reduce su peso (e interés) en las exportaciones de Argentina; y aquellos que lograron dar el salto competitivo, comienzan a diversificar sus destinos de exportación y por ende a liberarse de la Brasil-dependencia (ej: vehículos comerciales livianos). Al mismo tiempo, en los socios del Mercosur el crecimiento de Asia -y China en particular- transforma crecientemente su mix de exportaciones hacia una canasta con creciente peso agrícola, que comienza a instalar con éxito la idea de una creciente apertura comercial del Mercosur vía reducción unilateral del AEC y una ambiciosa agenda de negociaciones externas, que incluya a Asia.

Por ahora, el Mercosur parece seguir atrapado -bajo su estricta regla del consenso para la adopción de decisiones- entre, por un lado, las crecientes presiones en Uruguay -y, en menor medida, aunque de manera creciente, en Brasil- para avanzar en una agenda de apertura comercial del bloque y de acercamiento comercial con Asia Pacífico y, por el otro, la resistencia de los sectores industriales en Argentina -y, de manera decreciente, en Brasil- para mantener altos niveles de protección tanto en Argentina como en el resto del bloque, a través de la preservación de la UA.

Sin embargo, la gradual pérdida de peso relativo de los sectores industriales en Argentina y Brasil, y el creciente peso de Asia Pacífico en las exportaciones del bloque, que fuerza una recomposición de su canasta exportadora hacia sectores agroindustriales, podría terminar por torcer la balanza, e inclinarla en favor de los sectores que abogan por la transición del Mercosur hacia alguna forma más flexible de integración económica, más en línea con la tendencia global.