Descargar la publicación

El cambio climático impacta de diversas formas sobre el comercio internacional y particularmente sobre Argentina. ¿Cuáles son esos impactos físicos y cuáles los regulatorios? ¿A qué riesgos nos enfrentamos como región y qué medidas de adaptación podemos tomar?

Palabras clave: cambio climático, comercio internacional, regulaciones comerciales

Ante el avance del conocimiento del cambio climático, su origen antrópico y sus impactos, en la última década del siglo pasado los países se han unido a través de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (1992) y sucesivos acuerdos y protocolos de acción han determinado que la acción frente al cambio climático requiere del compromiso concertado entre todos los países (Bueno, 2021; Gupta, 2014; Stevenson, 2021) de adecuar sus respectivas emisiones de gases de efecto invernadero (GEIs) a fin de limitar el aumento de la temperatura media terrestre a 1.5 o 2°C.

Esto implica un proceso de descarbonización multisectorial a través de políticas públicas diseñadas e implementadas en la esfera de los Estados nacionales, subnacionales y locales. Frente al mandato internacional, la mayoría de los países han diseñado iniciativas nacionales de descarbonización y/o se comprometieron a diferentes metas sectoriales y plazos de carbono neutralidad.

Sin embargo, aunque todos los países enfrentan un mismo problema global, no lo hacen de igual manera: a las naciones desarrolladas y a aquellas en desarrollo se les presentan responsabilidades, costos y riesgos diferentes y tienen capacidades de acción disímiles (Mildenberger, 2020). En este sentido, el nivel de desarrollo económico relativo impone una doble asimetría: por un lado, la responsabilidad diferencial respecto de la acumulación histórica de GEIs (Cullet, 2010) y, por el otro, las distintas capacidades económicas, tecnológicas y burocráticas con las que los países llevan adelante el proceso de descarbonización. Los países del Sur Global tienen ciertas características comunes que condicionar las respuestas al cambio climático: i) la necesidad de crecimiento económico (Jackson, Robert B. et al., 2018), ii) la dependencia tecnológica (Goldthau et al., 2020; Lewis, 2014), y, particularmente en América Latina, iii) una matriz productiva basada de manera predominante en los recursos naturales (Bataille et al., 2020; Harris et al., 2017).

El comercio y el cambio climático se interrelacionan de diversas formas. En primer lugar, el comercio exacerba el cambio climático contribuyendo una porción relevante de las emisiones globales. Si bien es complejo de medir, se estima que la producción y el transporte de bienes y servicios importados y exportados representan entre el 20 y 30% de las emisiones globales (OMC, 2021). Alrededor del 75% de esas emisiones provienen específicamente del sector energético y de transporte. Mientras que los países desarrollados tienden a ser importadores de emisiones, las economías en vías de desarrollo (Brenton & Chemutai, 2021), y particularmente aquellas cuyas matrices productivas tienen una fuerte base de recursos naturales, tienden a ser exportadoras de GEIs. La cantidad de emisiones provenientes del comercio internacional que presenta cada país dependen de una serie de factores como su tamaño, la composición de su canasta de importación y exportación, el nivel de participación en las cadenas de valor globales, los modos de transporte que utiliza y la eficiencia energética de su sistema productivo, entre otros (Brenton & Chemutai, 2021).

En segundo lugar, el comercio es parte de la solución porque es la forma en la que la oferta de bienes y servicios bajos en carbono, esto es energía, tecnología energética, biotecnologías tolerantes a climas extremos, etc., estará disponible en todo el mundo.

Y, tercero, el comercio se ve afectado por el cambio climático a través de la transformación de las ventajas comparativas. La transición energética reconfigura ganadores y perdedores del statu quo fósil. Luego, los cambios en los patrones climáticos obligan a cambiar las formas, los productos y hasta las regiones de producción agrícola; asimismo, los fenómenos meteorológicos extremos pueden destruir o degradar la infraestructura (rutas, puertos, industrias) y así aumentar los costos de la producción.

Cada una de estas tres dimensiones presenta oportunidades, desafíos y opciones de acción diferentes para cada país.

Las regulaciones globales sobre el cambio climático comienzan en el año 1992 con la Convención Marco de las Naciones Unidas sobre el Cambio Climático. La misma fijó el objetivo de estabilizar las emisiones de GEIs en los niveles de 1990.

De la Convención surgió en 1997 el Protocolo de Kioto que estableció compromisos vinculantes solo para los países industrializados y aquellos en transición (Anexo 1). El Protocolo tenía como objetivo reducir el total de sus emisiones de esos gases a un nivel inferior en no menos de 5% al de 1990 en el período de compromiso comprendido entre el año 2008 y el 2012.

Luego, se comenzó a negociar el post Kyoto pensando en un nuevo acuerdo que -para superar las tensiones del tratado vigente- incorporaría compromisos de reducción aplicables a todos los países. Así, en 2015 se firmó el Acuerdo de París. La mayor diferencia con el Protocolo de Kyoto es la lógica fundante del Acuerdo. Mientras que en la primera experiencia los objetivos nacionales vinculantes eran impuestos desde la Convención y sólo para los países industrializados, en la segunda vuelta se establece un objetivo común en función del que luego cada país confecciona su propia hoja de ruta con metas y acciones propias para aportar al compromiso global.

Específicamente entonces, cada país debe que presentar su Contribución Nacionalmente Determinada (NDC, por sus siglas en inglés) frente a la Convención en donde explicita a qué meta de reducción de emisiones se compromete, en el marco de sus circunstancias nacionales y sus capacidades, y qué acciones va a llevar adelante tanto en materia de mitigación como de adaptación al cambio climático.

Por ejemplo, Argentina presentó su segunda NDC en el año 2020 y la actualizó en 2021. Conforme esa última versión, se establece la meta de emisiones en 349 MtCO2eq para el año 2030. Esto constituye un aumento de la ambición del 27,7% respecto de la meta planteada en la primera NDC y una reducción en las emisiones de 4% en relación con los niveles de 2016.

El cumplimiento de estas metas requiere trabajar sobre la descarbonización de todos aquellos sectores que aportan emisiones a los inventarios nacionales. En la segmentación sectorial global el 73,2% de las emisiones proviene del sector energético, mientras que el resto se divide entre 18,4% provenientes de la agricultura, la silvicultura y el uso del suelo, un 5,2% de la industria y 3,2% de los residuos.

En cambio, en Argentina y siguiendo un patrón latinoamericano, en la división sectorial el sector energético pierde peso (53%) contra un incremento en la relevancia de las emisiones agropecuarias y del uso del suelo que representan un 37%, complementadas con 6% de la industria y 4% de los residuos.

En este sentido, en el proceso de descarbonización las medidas -y las demandas- relacionadas con el agro tienen un peso similar a las vinculadas al sector energético. Por ello, el impulso a la energía renovable, la electromovilidad y la eficiencia energética, entre otras, debe ser complementada con acciones respecto del control de la deforestación, la protección de humedales, el ordenamiento territorial y el manejo agropecuario.

El reverso de las emisiones, son los impactos del cambio climático sobre los países y sectores. Para la región latinoamericana se puede mencionar entre los principales impactos y sus consecuencias esperadas: i) cambios en precipitaciones y pérdida de glaciares que implicarían menor disponibilidad de agua, ii) el aumento del nivel del mar que intensificaría inundaciones y otros fenómenos costeros peligrosos, iii) la sustitución gradual de bosques tropicales por sabanas y vegetación semiárida la de zonas áridas (IPCC, 2022).

De la misma manera en la que el sector agrícola es relevante en materia de aporte de emisiones, también es importante al pensar en clave de adaptación: muchos de los impactos del cambio climático esperados en la región latinoamericana ponen en riesgo el desempeño del sector. En este sentido, los impactos mencionados anteriormente, traerían además: i) pérdida de biodiversidad, ii) pérdidas de rendimiento de ciertos cultivos y de la actividad pecuaria, aunque podrían ser compensado parcialmente por ganancias en cultivos puntuales en zonas templadas y iii) una menor seguridad alimentaria (IPCC, 2022).

Según consigna Thelma Krug, vicepresidenta del IPCC en un reportaje en Diálogo Chino, “entre 2015 y 2019, la duración del crecimiento del cultivo de soja se redujo en un 4,7 % en Centroamérica, un 3,1 % en el noroeste de Sudamérica y un 2,7 % en el sureste de Sudamérica” (Koop, 2022). Se espera que este tipo de cambios se mantengan y profundicen a medida que avance el cambio climático.

Ante este escenario surge en primer lugar el desafío de la adaptación a estos impactos. El mencionado reporte del IPCC (2022) señala al financiamiento como uno de los obstáculos principales para la adaptación de la región al cambio climático. Aunque los países desarrollados se comprometieron a destinar 100.000 millones de dólares para los procesos de adaptación y mitigación de los países en vías de desarrollo. Sin embargo, aún no se ha alcanzado el objetivo. Según la OCDE, “el financiamiento climático proporcionado y movilizado por los países desarrollados para la acción por el clima en los países en desarrollo, ascendió a USD 83.3 mil millones en 2020. Aún no alcanza el objetivo de proporcionar y movilizar USD 100 mil millones al año hacia los países en desarrollo para 2020” (OECD, 2022).

De todas formas, la región ya comenzó a llevar adelante medidas de adaptación diversas. Entre ellas, sistemas de alerta temprana frente a eventos climáticos extremos como inundaciones, normativa de ordenamiento territorial y protección de ecosistemas, pago por servicios ecosistémicos, el desarrollo de semillas tolerantes a condiciones climáticas extremas, la mejora en el suministro y la calidad del agua, etc.

En este escenario entonces se inserta la política comercial vinculada al cambio climático, ¿qué rol juega y puede jugar para fomentar la adaptación, la mitigación y el desarrollo sostenible en la región?

Si bien la adaptación al cambio climático debería también ser preocupación global porque, por ejemplo, las problemáticas asociadas a la producción de alimentos derivadas de cambios en los patrones climáticos, la preocupación colectiva respecto del cambio climático tiene más que ver con la reducción de emisiones y la limitación al calentamiento global. De hecho, el financiamiento climático movilizado por los países desarrollados al Sur Global se centró mayoritariamente en proyectos de mitigación en países con emisiones relativamente altas (OECD, 2022). En el mismo sentido, está empantanada la discusión sobre pérdidas y daños en el marco de la Convención de Cambio Climático: los países vulnerables y en desarrollo vienen exigiendo un mecanismo de responsabilización y compensación por las pérdidas y los daños ocasionados por el cambio climático, pero aún no se ha llegado a ningún tipo de acuerdo. En este escenario, el abordaje del cambio climático en la política comercial tiende también a abordar principalmente la mitigación.

Respecto de las características que deberían adoptar las medidas relativas comerciales relativas a la lucha contra el cambio climático, el párrafo 5 del tercer artículo de la Convención de Cambio Climático sostiene que “las medidas adoptadas para combatir el cambio climático, incluidas las unilaterales, no deberían constituir un medio de discriminación arbitraria o injustificable ni una restricción encubierta al comercio internacional” (Naciones Unidas, 1992). Asimismo, el Protocolo de Kyoto establece que la aplicación de medidas conducentes a reducir el cambio climático deben reducir al mínimo los “efectos adversos en el comercio internacional y repercusiones sociales, ambientales y económicas, para otras Partes, especialmente las Partes que son países en desarrollo” (art. 2, párrafo 3, CMNUCC, 1997). Luego, en el año 2012, el documento final de Conferencia Río+20 señalaba que las políticas comerciales implementadas por los Estados deberían “respetar la soberanía nacional de cada país sobre sus recursos naturales, teniendo en cuenta sus circunstancias, objetivos, responsabilidades y prioridades nacionales y el margen de acción de sus políticas con respecto a las tres dimensiones del desarrollo sostenible”. Así como “fortalecer la cooperación internacional, incluido el suministro de recursos financieros y la transferencia de tecnología a los países en desarrollo y el fortalecimiento de su capacidad” para “contribuir a cerrar la brecha tecnológica entre los países desarrollados y en desarrollo y reducir la dependencia tecnológica de los países en desarrollo, adoptando todas las medidas oportunas”. Y como principio específico respecto de las políticas comerciales verdes, se señalaba que debían “no constituir un medio de discriminar de forma arbitraria o injustificable ni una restricción encubierta del comercio internacional, evitar la adopción de medidas unilaterales para afrontar los desafíos ambientales fuera de la jurisdicción del país importador y asegurar que las medidas ambientales destinadas a solventar los problemas ambientales transnacionales o mundiales se basen en el consenso internacional, en la medida de lo posible”.

Estos lineamientos constituyeron exigencias apropiadas, pero redundaron en que 10 años después aún no existan acuerdos multilaterales sobre comercio y cambio climático dadas las capacidades, los abordajes, intereses y coyunturas diversas de los diferentes países.

Ante la ausencia, aparecen otros mecanismos como: i) abordajes temáticamente parciales, ii) medidas unilaterales por parte de países o regiones, iii) acuerdos entre grupos de países, iv) acciones de empresas y v) litigios como forma de resolución de controversias. Esta forma de avanzar en la regulación dificulta la cooperación, la proyección y planificación a largo plazo de los actores. A continuación, se detallan algunos de los mecanismos implementados o planificados.

En el Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (GATT, por sus siglas en inglés), el artículo XX enumera excepciones generales a las reglas comerciales de la OMC. Entre las excepciones figura las medidas i) necesarias para proteger la salud y la vida de las personas y de los animales o para preservar los vegetales y ii) relativas a la conservación de los recursos naturales agotables, a condición de que tales medidas se apliquen juntamente con restricciones a la producción o al consumo nacionales. Estas medidas pueden aplicarse siempre y cuando no constituya un medio de discriminación arbitrario o injustificable entre los países o una restricción encubierta al comercio internacional.

En la década de 1970 Estados Unidos impuso una prohibición de importar determinados camarones y productos de camarones. Esto se debió a que las tortugas marinas se veían afectadas directa e indirectamente por la pesca. Para protegerlas, Estados Unidos prohibió su captura y exigió que los arrastreros de camarones usen "dispositivos excluidores de tortugas" (DET) en sus redes cuando pescan en áreas donde existe una probabilidad significativa de encontrar tortugas marinas. Luego, en 1989 estableció que los camarones capturados con tecnología que puede afectar a las tortugas marinas no pueden importarse a los EE. UU., salvo que el país certifique un programa regulatorio, una tasa de captura incidental similar a la estadounidense o que la zona de pesca no afecta a las tortugas.

En respuesta, India, Malasia, Pakistán y Tailandia presentaron una queja conjunta contra esta prohibición. El Órgano de Apelación determinó que, según las normas de la OMC, los países tienen derecho a tomar medidas comerciales para proteger el ambiente, sin autorización de la OMC. En ese sentido, dio la razón a Estados Unidos, pero el país perdió el caso por discriminación entre miembros de la OMC: brindó a algunos países, principalmente en el Caribe, asistencia técnica, financiamiento y plazos de transición más flexibles para la adaptación a los nuevos requerimientos.

Prohibición a la carne de deforestación. El año 2021 varios supermercados europeos decidieron eliminar los productos de carne relacionados a la deforestación del Amazonas después de que un grupo activista estadounidense Mighty Earth asociado con una organización no gubernamental brasileña Reporter Brasil haya revelado los vínculos entre la deforestación y los productos cárnicos de algunas empresas brasileras. Así, Carrefour Bélgica, Delhaize y Auchan Albert Heijn, Lidl y Sainsbury's y Princes retiraron varios productos de carne como en conserva y cortes de carne frescos, de los que sospechaban proveniencia de ganado criado en el Amazonas y los humedales tropicales del Pantanal.

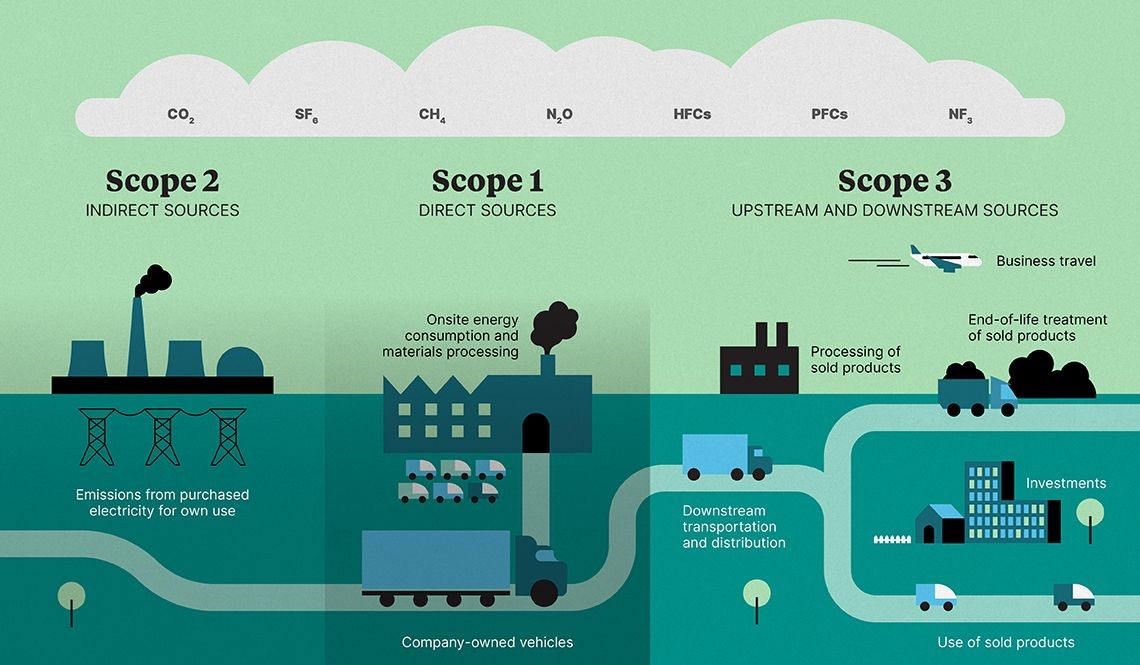

Trazabilidad de la cadena. La empresa Siemens desarrolló un sistema llamado SiGreen que apunta a la trazabilidad de la huella de carbono de la cadena de suministro. En vistas de que hoy ya la mayoría de las grandes empresas miden sus emisiones y tienen compromisos de reducción de estas, el próximo desafío lo constituye la descarbonización de las cadenas de valor. En muchos casos, la huella de carbono de un producto está conformada mayoritariamente por emisiones provenientes de las cadenas de suministro aguas arriba, por lo cual cuantificar esas emisiones es altamente relevante. Para ello es indispensable contar con información precisa sobre las emisiones de todos los integrantes de la cadena de suministro.

Fuente: Oliver Wyman Forum

Para abordar este desafío, Siemens desarrolló la herramienta SiGreen que consiste en un ecosistema para el intercambio de valores de emisión de productos confiables. Brevemente, consiste en la validación de la información a través de credenciales verificables emitidas por terceros confiables y así permite la agregación de la huella de carbono general del producto en toda la cadena de suministro sin comprometer la confidencialidad de la cadena de suministro.

Hay una gran cantidad de certificaciones ambientales en el mundo. Relativas a los temas más diversos como el comercio justo, la deforestación, libre de organismos genéticamente modificados, producción orgánica, carbono neutralidad, eficiencia energética, vegano, etc. Algunas respaldadas por gobiernos nacionales, otras por organizaciones de la sociedad civil, y unas más por asociaciones conjuntas entre el tercer sector y el privado.

Un subgrupo particular dentro de las certificaciones ambientales son las normas ISO 14000. Son desarrolladas por el Comité Técnico de ISO y certifican cuestiones como contar con sistemas de gestión ambiental, procesos de eficiencia energética y análisis de ciclo de vida.

Liberalización de los bienes ambientales. Los Miembros de la OMC están trabajando para eliminar los obstáculos al comercio de bienes y servicios que puedan beneficiar al ambiente. Es decir, la reducción de aranceles y obstáculos no arancelarios a la importación de productos como turbinas eólicas e hidroeléctricas, los calentadores de agua solares, los tanques para la producción de biogás, y los revestimientos para la captura de metano.

Esta medida en particular es de importancia para Argentina dado que, de intentar producir algunos de los bienes ambientales en el país, la reducción arancelaria vuelve aún más desafiante el desarrollo de las capacidades y la competitividad de la producción.

Armonización internacional. En el Comité de Obstáculos Técnicos al Comercio (Comité OTC) se debaten los reglamentos técnicos que los gobiernos adoptan para mitigar el cambio climático. En los últimos años el Comité ha sido notificado sobre normas que apuntan a mejorar la eficiencia energética o reducir las emisiones a través de estándares de ahorro de combustible en automóviles; requisitos de ecodiseño; programas y etiquetado de eficiencia energética para productos de consumo y valores límite de emisiones. El Comité estudia estas medidas para asegurarse de que no constituyen obstáculos innecesarios al comercio internacional. Así como la Organización Internacional de Normalización (ISO) ha adoptado normas con prescripciones para la cuantificación y declaración de las emisiones de GEIs y su reducción, cada vez más normas del sector privado incluirán requisitos relativos a la producción o el etiquetado para mitigar el cambio climático.

En julio del año 2021, la Comisión Europea propuso el Mecanismo de Ajuste de Carbono en Frontera. El mismo tiene como objetivo “establecer unas condiciones de competencia equitativas entre los productores de la Unión y de terceros países fijando un precio del carbono para determinados productos importados y eliminando progresivamente la asignación gratuita de derechos de emisión a la industria europea”.

La idea subyacente es que, si se van a cobrar las emisiones en la Unión y eso va a encarecer los productos, hay que igualar los precios entre lo producido en la Unión y lo importado para evitar la fuga de carbono (que los productores se vayan a otro país) y efectivamente reducir las emisiones mundiales.

En su fase inicial, el mecanismo abarcaría a cinco sectores: siderurgia, cemento, fertilizantes, aluminio y generación de electricidad. A partir del año 2023 quienes importen productos de estos sectores deberían notificar las emisiones incorporadas dentro de sus productos. Luego, desde 2026, los importadores tendrán que obtener una autorización y adquirir los certificados de carbono correspondientes al precio del carbono que se habría pagado para producir los bienes en la Unión.

Estas transformaciones impactan de manera diversa en nuestro país. En el año 2021 la agroindustria (los complejos soja, maicero, petrolero-petroquímico, automotriz, triguero, carne y cuero bovinos, oro y plata, girasol, cebada y pesquero) concentraron el 60,4% del total de las exportaciones. Luego, las manufacturas de origen industrial (automotriz, siderurgia, aluminio, etc.) representaron el 22,8% de las exportaciones. Los servicios basados en el conocimiento constituyeron el 8%, mientras que la minería y la energía aportaron cada una un 3% (Schteingart, 2021). En el año analizado el turismo representó menos del 1% por la pandemia del COVID-19, pero en los años previos alcanzaba un 8%.

Vemos que, salvo (en el corto plazo) el 8% correspondiente a SBC, prácticamente todas las exportaciones son pasibles de crecientes exigencias ambientales, tanto en materia de producto, como de proceso. Es decir, la transición a la economía verde implica tanto mejorar los procesos productivos en materia de eficiencia energética y del uso de materiales, la gestión del ciclo de vida, la gobernanza socioambiental, etc; como el desarrollo de productos diferentes con menor impacto ambiental, por ejemplo, electrodomésticos más eficientes, materiales con mayor reciclabilidad, vehículos híbridos y eléctricos, productos reutilizables, etc.

Por ejemplo, el mecanismo de ajuste de carbono en frontera impactará sobre la siderurgia y el aluminio exigiendo una descarbonización acelerada a través de la incorporación de renovables, la captura de carbono y eventualmente el hidrógeno verde. Asimismo, la preocupación por la deforestación exigirá mejores manejos y certificados de trazabilidad a la mayoría de las actividades agrícolas. A su vez, la transición a la electromovilidad presionará fuertemente sobre las capacidades de adaptación del sector automotriz y la descarbonización energética sobre nuestras exportaciones del sector Oil&Gas.

En materia de oportunidades, Argentina tiene varios sectores con posibilidad de inserción en un comercio internacional sostenible. Por un lado, hay excelentes condiciones para la generación de energía eólica y solar lo cual por un lado permite la descarbonización y electrificación de los procesos productivos, los hogares y la movilidad, y a su vez, puede ser aprovechado para la producción de hidrógeno verde que puede ser utilizado por las industrias argentinas y exportado como sustitución de los combustibles fósiles. También en el sector energético, las capacidades que tenemos en materia nuclear a partir de la experiencia de Atucha, INVAP y el desarrollo del CAREM son estratégicos. Por el lado de la industria automotriz, al tratarse de multinacionales en muchos casos reportan impactos ambientales a sus casas matrices y su estrategia de producción también responde a los cambios en los mercados globales, aún si de manera rezagada. Luego, la minería de litio y cobre proveerá insumos clave para el almacenamiento y demás requerimientos de la transición energética. Un posible crecimiento porcentual de estos sectores quitaría presión y dependencia de las exportaciones agrícolas, reduciendo la vulnerabilidad frente a los cambios en los patrones climáticos y los límites a la expansión de la frontera agropecuaria. Por último, los servicios: los servicios basados en conocimiento son una gran fuente de exportaciones bajas en impacto ambiental y emisiones, y el turismo sostenible y de naturaleza es otro sector de relevancia para el desarrollo territorial y el ingreso de divisas asociado a la protección de la naturaleza.

Respecto de las empresas, hay una gran heterogeneidad entre las internacionalizadas que responden a regulaciones de sus casas matrices y las pequeñas PyMES con mayores dificultades aún para enfrentar el día a día. En ese sentido, a grandes rasgos, mientras que las multinacionales cuentan con metas de carbono neutralidad, se abastecen con energías renovables y reportan el cumplimiento de los Objetivos de Desarrollo Sostenible, muchas PyMES precisan capacitación y financiamiento para incorporar sistemas de gestión ambiental.

Atendiendo a estos desafíos, son varias las políticas públicas ensayadas en los últimos años para abordarlos. Entre ellas se puede mencionar, por ejemplo, la Ley de Bosques sancionada en el año 2007 que busca ordenar el uso del territorio y evitar la deforestación. En materia de transición energética, encontramos diversas medidas desde la ley que promociona las renovables, pasando por el Programa Renovar hasta la capitalización de IMPSA. En el año 2021 se llevó adelante el Plan PyMES Verdes que tuvo el objetivo de promover y acompañar a las empresas a mejorar sus procesos productivos en materia de eficiencia en el uso de los materiales y la energía, facilitar la certificación e impulsar el ecodiseño. En 2022 se presentó la Ley de Electromovilidad que pretendía planificar con plazos concretos la transición de la industria automotriz. El desafío de estas iniciativas es el sostenimiento en el tiempo, a través de las diferentes administraciones y de las crisis económicas.

El cambio climático presenta un enorme desafío al mundo, la región en general y a nuestro país en particular. Frente a las negociaciones internacionales respecto del cambio climático y el vínculo con el comercio nos encontramos en una situación compleja. En primer lugar, la reducción del calentamiento global es de beneficio indiscutible para el país porque disminuye la necesidad de adaptación. En segundo lugar, a diferencia de otros países que tienen mayor dificultad para proveer bienes y servicios a un mundo descarbonizado, nuestros recursos naturales y humanos tienen una gran potencialidad para proveer a los requerimientos de la economía verde desde recursos naturales (cobre, litio, gas natural), alimentos (granos, carne de pastura, etc.) hasta tecnología y servicios (por ejemplo, medicina nuclear o biotecnología). Sin embargo, el desafío está puesto en la temporalidad de la transición. Es decir, cómo se configuran las exigencias internacionales y qué espacio y tiempo hay para llevar adelante una transición soberana acorde a nuestras necesidades y capacidades.

Lo anterior implica dos dimensiones de trabajo complementarias: i) la negociación diplomática y política internacional sobre las condiciones de y el financiamiento para la transición y ii) el desarrollo de acciones que aceleren el avance de la economía verde tanto en materia de adaptación de las actividades para reducir su impacto ambiental como como en la creación de nuevos sectores económicos. Esto requiere una visión y políticas de largo plazo que permitan construir las capacidades necesarias para que todos los sectores puedan encarar de manera exitosa la transición hacia las transformaciones comerciales y la economía verde.